El siglo XX trajo consigo la innovación de la industria en Estados Unidos y con ella el auge de diversas fuentes de financiación como los bonos, los cuales generaban la necesidad de ser evaluados para transmitir confianza a los inversionistas. De esta forma, en 1916 la agencia calificadora de valores […]

El siglo XX trajo consigo la innovación de la industria en Estados Unidos y con ella el auge de diversas fuentes de financiación como los bonos, los cuales generaban la necesidad de ser evaluados para transmitir confianza a los inversionistas. De esta forma, en 1916 la agencia calificadora de valores Poor´s Publishing Co. dio a conocer la primera calificación de títulos en el mercado. Actualmente, el rol de estas entidades ha sido cuestionado debido a que no han podido anticiparse a las crisis financieras acaecidas en los años noventa del siglo pasado y en lo corrido del siglo XXI.

Las agencias calificadoras de valores son firmas cuyo objeto social exclusivo es la calificación de valores o riesgos relacionados con la actividad financiera, aseguradora o bursátil, así como cualquier otra relativa al manejo, aprovechamiento o inversión de recursos captados del público.

La calificación de valores o de riesgo es una opinión profesional que produce una sociedad calificadora de riesgos sobre la capacidad de un emisor para pagar el capital y los intereses de sus obligaciones en forma oportuna. Para llegar a esa opinión, las agencias calificadoras de valores desarrollan estudios, análisis y evaluaciones; así mismo, deben adoptar metodologías que garanticen la obtención de calificaciones objetivas e independientes basadas en el análisis idóneo y técnico de la información relevante para el proceso de calificación. La calificación de valores es el resultado de la necesidad de dotar a los inversionistas de nuevas herramientas para la toma de decisiones.

A nivel mundial son tres las calificadoras de mayor reconocimiento: las americanas Standars & Poor´s, y Moody´s; y la agencia Fitch Ratings, con sedes en Londres y Nueva York. No obstante, varios países cuentan con calificadoras nacionales, independientes de las anteriores. En el caso colombiano la Resolución 400 de 1995 y el Decreto 1076 de 2007 regulan la actividad de las agencias calificadoras en el país. Actualmente, el Decreto 1076 de 2007 del Ministerio de Hacienda y Crédito reglamenta la obligatoriedad de los títulos que deben ser calificados, entre los cuales se encuentran los bonos emitidos por las entidades diferentes a establecimientos de crédito (excepto los emitidos por Fogafín), bonos ordinarios emitidos por establecimientos de crédito, bonos emitidos por entidades públicas y valores emitidos de un proceso de titularización. Por otra parte, el Decreto 610 de 2002 establece que las entidades descentralizadas del orden territorial no podrán efectuar operaciones de crédito superiores a un año, si no cuentan con una calificación, y el artículo 16 de la Ley 819 de 2003 establece la calificación obligatoria para los departamentos, distritos y municipios de las categorías especiales 1 y 2. Actualmente, el mercado colombiano cuenta con la participación de tres agencias calificadoras: BRC Investor Services; Fitch Ratings Colombia (antiguamente Duff & Phelps de Colombia); y Value & Risk Rating S. A.

Uno de los principales beneficios de las agencias calificadoras de valores es que reducen la asimetría de los datos al informar a los inversionistas sobre la capacidad de respuesta de una empresa con respecto a sus obligaciones a través de metodologías específicas para cada tipo de empresa y de necesidades. Las agencias realizan esta labor mediante un riguroso proceso de calificación en el cual examinan distintos tipos de riesgos a los que están expuestas las empresas, los cuales son analizados y presentados en un documento técnico, disponible para cualquier inversionista toda vez que no se solicite una calificación privada.

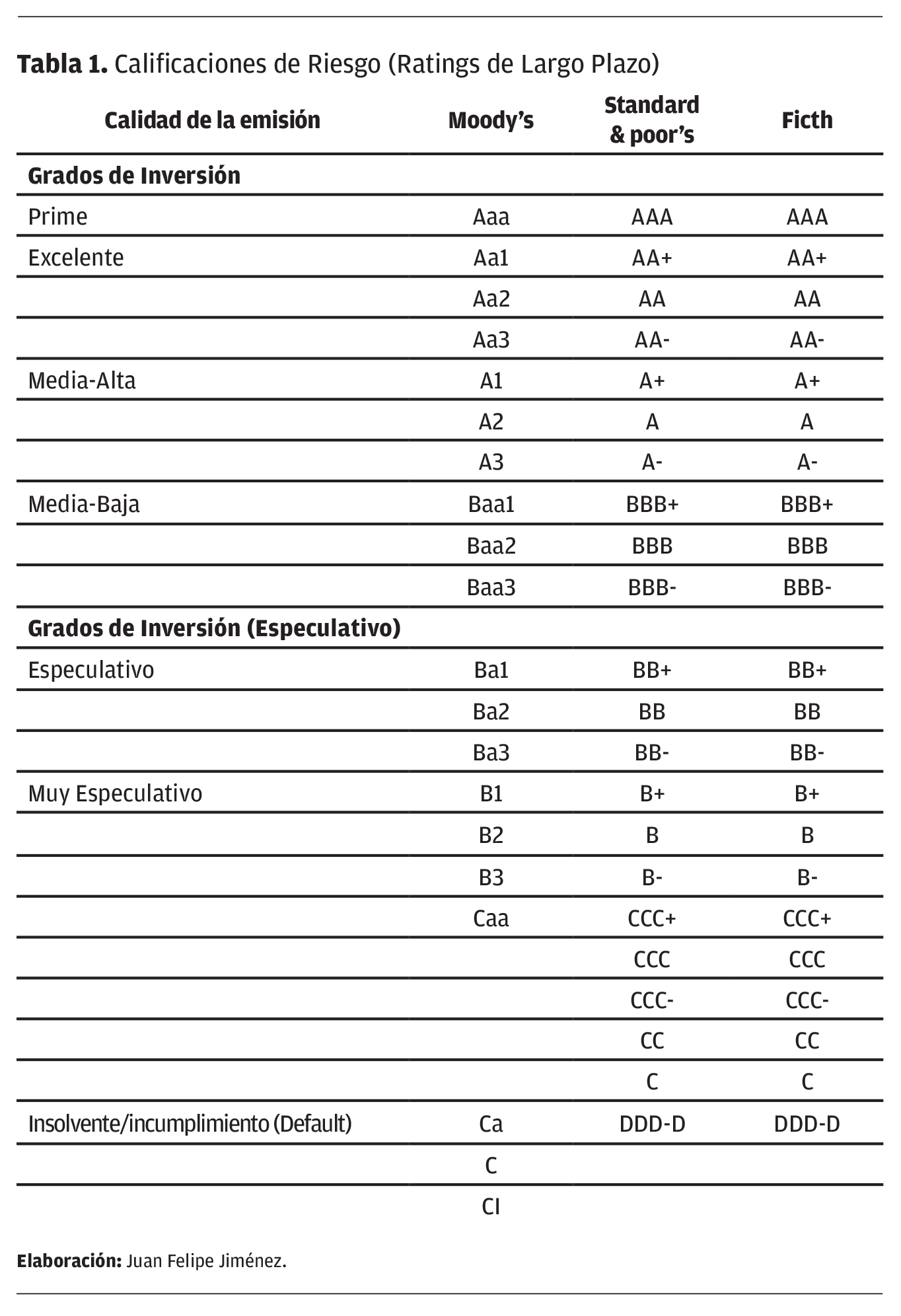

Para que las calificaciones sean comprendidas fácilmente, las agencias le asignan a cada grado de riesgo una letra o número acompañados de algún signo (que puede ser positivo o negativo e informa sobre la cercanía de la calificación a otra superior o inferior), de acuerdo con una escala que es de conocimiento universal y permite comparar la probabilidad de que los agentes incumplan sus obligaciones. Así mismo, las agencias informan sobre la perspectiva de una calificación y sobre el hecho de que se mantenga o no en vigilancia por posibles cambios cualitativos o cuantitativos.

De acuerdo con Guerrero & Moreno (s. f.), en el caso estadounidense el gobierno les prohíbe a las entidades como los fondos de pensiones adquirir productos que no hayan sido calificados como grado de inversión por una NRSRO (Nationally Recognized Statistical Rating Organization), y los inversionistas suelen guiarse por la calidad crediticia de una entidad para invertir en ella.

Con el fin de informar a los inversionistas no solo sobre la capacidad de las empresas para cumplir sus obligaciones a corto y largo plazo, sino sobre las demás calificaciones, las agencias calificadoras de valores han instaurado diferentes tipos de calificación según la clasificación de las entidades, entre ellos:

Entidades del sector financiero: comprenden bancos, compañías de financiamiento, fiduciarias, cooperativas financieras, institutos de desarrollo territorial (INFIS), conglomerados financieros y demás.

Entidades del sector público: En este grupo se clasifican las entidades territoriales (municipios, departamentos, distritos) y las entidades descentralizadas, como corporaciones autónomas, empresas de servicios públicos, hospitales, universidades, y generadoras de energía, entre otras. Estas entidades son evaluadas según su capacidad de pago, ya sea a corto o largo plazo, dada la obligatoriedad del Decreto 610 de 2002 (artículo primero), donde se estipula que los establecimientos relacionados en la Ley 489 de 1998 (entidades descentralizadas) deben ser calificados cuando procedan a solicitar un crédito con plazo superior a un año. Adicionalmente, la Ley 819 de 2003 estipula que las entidades territoriales de las categorías especiales 1 y 2 deben contar con calificación de una sociedad calificadora de valores para acreditar su capacidad de endeudamiento.

Para calificar los entes territoriales, la agencias determinan el cumplimiento de los indicadores establecidos en la Ley 617 de 2000 (se estipula de acuerdo a la relación de los ingresos corrientes de libre destinación y con los indicadores de sostenibilidad y solvencia estipulados en la Ley 358 de 1997), así como el cumplimiento del plan de desarrollo, la diversificación de ingresos y la dependencia de las transferencias de la nación.

Sector corporativo: En este caso se busca determinar la capacidad de respuesta de las entidades bajo condiciones normales y en escenarios de estrés. Por su parte, al evaluar proyectos de infraestructura, se examinan los contratos y acuerdos entre las partes, así como la estructura y la financiación de dichos proyectos.

Ahora bien, las actividades de estas entidades están rodeadas de problemas relacionados con conflictos de intereses y con dificultades a nivel interno para el correcto desarrollo del proceso de calificación. Uno de estos conflictos es conocido como «el emisor paga», el cual surge cuando la empresa que va a ser evaluada es también un cliente que proporciona un pago a la agencia. El problema reside en que, dado el aumento del número de agencias en el mercado, si una entidad no se siente satisfecha con la calificación, puede acudir a otra con para obtener una calificación más alta. Este es uno de los más graves problemas que engloba el sistema actual de calificación, pues incentiva, especialmente a las agencias pequeñas, a otorgar calificaciones acordes a las necesidades del inversionista y, por tanto, a dejar de lado la calidad e imparcialidad que debe tener este proceso.

Al respecto, las agencias explican que el riesgo a perder su reputación al que se expondrían es muy alto y que el porcentaje de ingreso de un emisor no lo compensaría. Sin embargo, este argumento ha sido ampliamente debatido, dado que se ha culpado a las agencias calificadoras como unas de las causantes de la crisis financiera de 2008 por no haber realizado una correcta calificación de los títulos.

Otro de los problemas que atañen a las calificadoras de valores es la participación de miembros de conglomerados de grupos financieros. Tal es el caso de Standard & Poor´s, entidad controlada por el conglomerado financiero Mc Graw Hill, el cual no sólo se dedica al sector financiero, sino que tiene una amplia participación en los sectores de medios de comunicación, educativo y editorial. Esto, por supuesto, genera dudas sobre la transparencia de las calificaciones, toda vez que intereses económicos, alianzas y crecimiento corporativo están de por medio. Otro caso es el de Fitch Rating, cuyo 50% pertenece a la francesa Fimalac, importante consorcio con participación principalmente en bienes raíces, cuyo presidente es F. Marc Ladreit de Lacharrière, quien además administra empresas como L’Oréal, Renault o Casino, y es miembro del consejo asesor del Banco de Francia (Escuela de Ingeniarías Industriales, s. f., p. 3) .

Por otra parte, a medida que las calificadoras han tomado relevancia en el mundo financiero, su papel se ha desdibujado y han ido dejando de lado la finalidad para la cual fueron establecidas, conducta que ha llegado al punto de que se han presentado casos de prácticas «hostiles». Así lo revela Rocío Lapitz en su libro El otro riesgo país: indicadores y desarrollo en la economía (2005), donde expone el caso de Hannover Re, reaseguradora alemana a la cual la agencia Moody´s calificó sin que se le hubiera solicitado. Posteriormente, la agencia intentó venderle la calificación a la entidad, la cual se negó a comprar, puesto que ya contaba con los servicios de otra calificadora. Entonces Moody´s publicó una calificación más baja de la que las demás agencias le habían otorgado a Hannover Re, lo cual afectó su cotización y le causó pérdidas por 175 millones de dólares. Igualmente, el Fondo Monetario Internacional (FMI), consciente de la influencia de las calificaciones en las economías, sugirió en su Informe sobre la estabilidad financiera mundial que:

(…) los reguladores deberían eliminar las referencias a las calificaciones en las regulaciones si tienen probabilidades de causar efectos acantilado, y deberían alentar a los inversionistas a apoyarse más en su propia diligencia debida. Análogamente, los bancos centrales deberían establecer sus propias unidades de análisis del crédito si aceptan garantías con riesgos de crédito incorporados (FMI, 2010, p. 10).

Es por lo anterior que se han propuesto soluciones como disminuir las barreras de entrada a este negocio, con la finalidad de reducir la dependencia a las tres grandes agencias calificadoras y propiciar mayor calidad en las calificaciones. Sin embargo, esta medida necesita de un mercado amplio y de más regulaciones que exijan calificaciones para propiciar una adecuada demanda, hecho que se contrapone con la propuesta de reducir las regulaciones que exigen calificaciones, de acuerdo con la cual deberían ser los inversionistas, representados por una entidad estatal, quienes soliciten las calificaciones, para sí eliminar el conflicto de intereses. Una tercera solución comprende el incremento en la responsabilidad de las agencias:

[…] aumentar el posible castigo a las CRAs [agencias calificadoras] por una mala estimación del riesgo puede conllevar a un aumento en los estándares de las calificaciones. Sin embargo un fuerte punto que se debe notar es que esta propuesta ignora que se encuentra perfectamente estipulado en los estatutos de las Agencias Calificadoras de Valores que su calificación es meramente una opinión, y como tal no representa ni siquiera un consejo de inversión (Guerrero & Moreno, s. f., p. 18).

Las dificultades a las que se enfrenta el sistema de agencias calificadoras encontró en la crisis financiera de 2008 un claro ejemplo de los apuros y grietas de su desarrollo y de la influencia de sus opiniones en el mercado. Esta situación se debió a la asignación de grados de inversión a los conocidos «activos tóxicos», la cual fomentó la confianza de inversionistas y sesgó las opiniones que sobre éstos se pudiesen generar. Así mismo, bancos como Lehman Brothers Holding Inc., «el cual era considerado el cuarto banco de inversión estadounidense y poseía un pasivo de 613 mil millones de dólares y activos teóricamente valorados en 639 mil millones de dólares» (Frashina, Gambaro, Smith & Wolf, s. f., p. 8), ostentaban altas calificaciones (AAA) a pocos días de declararse en quiebra el 15 de septiembre de 2008. Estas calificaciones, que no indicaban la verdadera capacidad de pago de las entidades evaluadas, fueron asignadas por las tres grandes calificadoras: Standard & Poor’s, Moody’s y Fitch.

A pesar de que desde sus inicios las agencias calificadoras de valores han intentado cubrir las carencias de información para mejorar la calidad de las decisiones de inversión, y de que sus beneficios han sido útiles para los mercados, el sistema en el cual se desarrollan está sujeto a varios conflictos de interés y es fácilmente manipulable por necesidades personales. Es por ello que las agencias han sido catalogadas como impulsadoras de crisis económicas, toda vez que, ya sea por negligencia o actos de mala fe, sus calificaciones han llevado a los inversionistas a tener un panorama errado sobre el mercado y sus actores.

La regulación ha buscado establecer un sistema con tipos de calificación definidos claramente y un riguroso proceso sobre sus metodologías, las cuales deben ser de conocimiento público. Sin embargo, no se debe olvidar que las agencias calificadoras no son auditoras y por lo tanto también están supeditadas a la información y colaboración de los clientes.

Las calificaciones corresponden a una opinión, un concepto subjetivo derivado de la libre expresión de cada ente, por lo cual las sanciones que se pudiesen imponer a las agencias derivan en un ardua labor legal. Es por ello que se han propuesto varias soluciones, como eliminar la regulación que exige la obligatoriedad de las calificaciones, con el fin de acabar el incentivo para actuar de mala fe; implementar mayores controles gubernamentales para perfeccionar los procesos de calificación (lo que se opone a la medida anterior); o promover que no sean las mismas compañías quienes soliciten las calificaciones, sino entes sin fines de lucro. En todo caso, sin importar la solución que se adopte, es imperativo que esté encaminada a seguir reduciendo la asimetría de la información y a evitar que haya un vacío para los inversionistas y que se generen nuevos conflictos de interés.

Referencias

AMP & Associates (s. f.). Calificación de riesgo soberano: países latinoamericanos y europeos.

Disponible en http://www.ampfas.com/Califiaciones_de_riesgo.pdf

Balaguer, L. (s. f.). El curro de las calificadoras de riesgo [En línea].

Disponible en http://www.luisbalaguer.com.ar/nota-calificadoras-de-riesgo.html

Escuela de Ingenieras Industriales (s. f.). Las agencias de rating: calificaciones imparciales, objetivas y sin conflicto de intereses.

Recuperado de http://www.eii.uva.es/mitos/mitos/M9.pdf

Fitch Rating (2012). El proceso de calificación.

Recuperado de http://www.fitchca.com/DocumentosWeb/Proceso%20de%20Calificaci%C3%B3n%20Fitch%20Centroamerica.pdf>

Fondo Monetario Internacional [FMI] (octubre de 2010). Informe sobre la estabilidad financiera mundial.

Recuperado de https://www.imf.org/external/spanish/pubs/ft/gfsr/2010/02/pdf/sums.pdf

Frashina, S., Gambaro, S., Smith, G. & Wolf, G. (s. f.). ¿Buenas notas a cambio de soberanía? El rol de las calificadoras de riesgo y su papel en la crisis global.

Buenos Aires: Grupo de Estudio de Economía Nacional y Popular de Argentina.

Recuperado de http://www.geenap.com.ar/images/informes/24/informe_calificadoras_de_riesgo.pdf

Gantivar, M. V. (2011). La calificación de riesgo en el mercado de valores colombiano. Bogotá D. C.: Universidad Externado de Colombia.

González, J. L. (s. f.). Conflicto de Intereses de calificadoras. México D. F.: Colegio de Contadores Públicos de México.

Recuperado de http://www.ccpm.org.mx/veritas/junio2012/imagenes/CalificadorasConflictodeintereses.pdf

Guerrero, J. & Moreno, J. (s. f.). Las agencias calificadoras de riesgo: revisión histórica, su rol en la crisis de 2008 y una propuesta para el caso colombiano.

Bogotá: AMV Colombia. Recuperado de http://www.amvcolombia.org.co/attachments/data/20111228193611.pdf

La República (20 de noviembre de 2012). El caso Interbolsa pone en evidencia problemas con la calificación de riesgo.

Recuperado de http://www.larepublica.co/caso-interbolsa/el-caso-interbolsa-pone-en-evidencia-problemas-con-la-calificaci%C3%B3n-de-riesgo_25888

Laptiz, R. (2005). El otro riesgo país: indicadores y desarrollo en la economía. Ecuador: Editorial Abya-Yala.

Lizarazo, C. A. (2004). El papel de las calificadoras de riesgo en el sistema financiero colombiano del 2000 al 2004. Bogotá D. C.: Universidad Externado de Colombia.

Martín, V. (2012). El lado oscuro del capitalismo: el caso Enron. Alicante (España): Universidad de Alicante.

RUIZ, Rubén, ¿Qué responsabilidad tienen las agencias de calificación de deuda en la crisis europea? 2012. Disponible en <http://statuquodiplomatico.wordpress.com/2012/11/30/que-responsabilidad-tienen-las-agencias-de-calificacion-de-deuda-en-la-crisis-europea/>

Superintendencia Financiera De Colombia (2007). Resolución N.o 0900 de 2007.

Uribe, M. P. (2011). Una nueva regulación para las agencias calificadoras de riesgo en Colombia. Revista de Derecho Privado, 46.

Recuperado de https://derechoprivado.uniandes.edu.co/components/com_revista/archivos/derechoprivado/pri436.pdf

Vanoli, A. & Campora, S. (s. f.). Las agencias calificadoras de riesgo: ¿costo o beneficio? Voces en el Fénix, 2(11), 80-89.

Recuperado de http://www.vocesenelfenix.com/sites/default/files/pdf/12_2.pdf

Juan Felipe Jiménez Trucco

Docente

Facultad de Finanzas, Gobierno y Relaciones Internacionales

juan.jimenez@uexternado.edu.co

Catalina del Pilar Mosquera Pinzón

Egresada

Facultad de Finanzas, Gobierno y Relaciones Internacionales

c.mosquerapinzon@gmail.com