El impuesto sobre la renta de personas físicas (IRPF) históricamente ha tenido un peso insignificante en el decil superior de la población latinoamericana, por lo que urge estructurar una reforma tributaria que, procure mitigar los efectos de la pandemia del coronavirus (Covid-19), tapar los huecos fiscales y disminuir la desigualdad […]

El impuesto sobre la renta de personas físicas (IRPF) históricamente ha tenido un peso insignificante en el decil superior de la población latinoamericana, por lo que urge estructurar una reforma tributaria que, procure mitigar los efectos de la pandemia del coronavirus (Covid-19), tapar los huecos fiscales y disminuir la desigualdad en la región, especialmente en Colombia que inicia un nuevo periodo de gobierno presidencial.

El sistema fiscal en América Latina y el Caribe (ALC) ha sido motivo de estudio durante años, y su importancia ha incrementado en la medida en que la desigualdad también lo ha hecho; pero con la llegada del Covid-19 el tema se volvió el centro de atención para los ciudadanos y los Gobiernos a causa de las implicaciones económicas que trajo consigo la pandemia. Aunque esta coyuntura ha sido de difícil manejo en todo el mundo, para la región lo ha sido aún más debido a que el rezago de sus instituciones limita el actuar de los gobernantes y acentúa sus problemas endémicos.

Para aliviar el exacerbado impacto de la pandemia, que además llegó a la región cuando tenía el peor déficit fiscal de los últimos diez años, es necesario ajustar la alícuota máxima del IRPF. Al respecto, se postula que, en Colombia aunque este incremento sea una idea poco atractiva, resulta indispensable su implementación para reducir la desigualdad y el cúmulo de la riqueza; por consiguiente, pese a ser una propuesta desestimada por algunos sectores, este cambio podría salvaguardar la equidad horizontal y vertical en una economía que registra una de las más altas inflaciones de su historia.

Panorama del Impuesto sobre la Renta de Personas Físicas en la región de América Latina y el Caribe

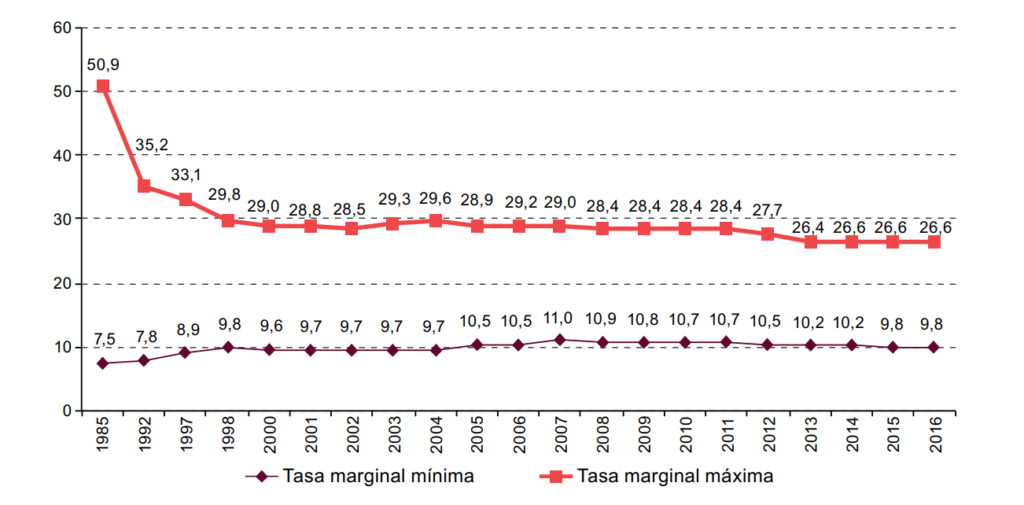

En la última década se han presentado diferentes reformas o modificaciones fiscales para incrementar los ingresos en la región, no obstante, desde la década de 1980 las alícuotas máximas del IRPF han descendido (gráfica I); y muestra de ello es que en ALC más de la mitad de los ingresos tributarios obtenidos por el impuesto sobre la renta provienen de las personas jurídicas y no de las físicas, lo que preocupa porque en los países desarrollados de la Organización para la Cooperación y el Desarrollo Económico la relación es inversa con excepción de México, Salvador y Uruguay (Gómez & Morán, 2016).

Gráfica I.

América Latina: evolución de las tasas marginales máximas y mínimas del impuesto sobre la renta de personas físicas, 1985 – 2016 (en porcentaje).

Esto da cuenta de la debilidad de los sistemas fiscales vigentes, ya que las alícuotas marginales máximas del IRPF se encuentran muy por debajo de los niveles internacionales. En este mismo sentido, cabe señalar que las alícuotas marginales mínimas de la región están por debajo de las aplicadas en Estados Unidos y en otros países desarrollados, y el ingreso gravable mínimo está por encima del aplicado en países de Europa Occidental (Jiménez & Podestá, 2017).

Decisiones del Gobierno colombiano para contrarrestar el decrecimiento económico

La solución a la débil economía generó tensión durante el Gobierno del Presidente Iván Duque, pues pese a ser necesaria la reforma tributaria, su implementación suscitó malestar social; y como evidencia de ello surgieron movilizaciones en abril del año pasado en todo el país cuando se presentó el proyecto de Ley Solidaridad Sostenible[1] que buscaba, entre otras cosas, recaudar recursos. A pesar de que el proyecto estaba respaldado por una Comisión de Expertos en Beneficios Tributarios[2], la idea de reducir el ingreso mínimo gravable para que hubiese nuevos declarantes que tributaran no gustó.

De hecho, el proyecto de ley planteaba que en 2022 el IRPF debía ser pagado por los asalariados que ganaran más de $4.1 millones promedio mensuales, en 2023 aquellos con una renta superior a $2.9 millones promedio mensuales, y en 2024 en adelante los que devengaran más de $2.5 millones promedio mensuales. Aunque los cambios gravables estaban acompañados con tasas progresivas, el inconformismo social causado por este planteamiento opacó otras medidas como los cambios para el impuesto a la riqueza o la aplicación de la devolución del IVA a los hogares vulnerables.

En este sentido, resulta importante resaltar que en Colombia:

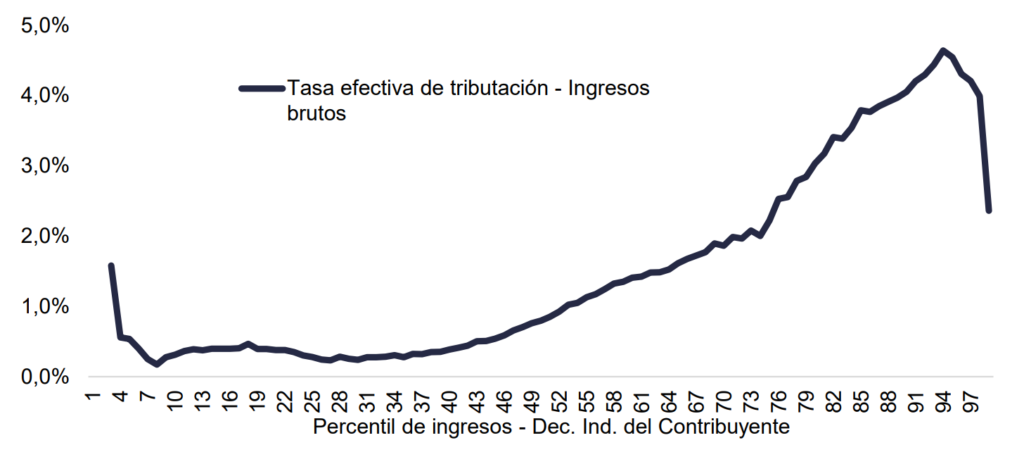

Las tasas efectivas de tributación son bastante bajas debido a los generosos gastos tributarios (gráfica II). De hecho, las tasas efectivas de tributación no incrementan por encima del 2% hasta el séptimo decil, y después aumentan gradualmente hasta un poco más de 4% antes de caer aproximadamente un 2% para el 1% de los contribuyentes más ricos. (Smetters, y otros, 2021, pág. 170)

Gráfica II.

Obligación efectiva de tributación sobre las rentas percibidas por personas naturales como un % de las rentas totales, 2018

En efecto, aunque a los más ricos se les grava la renta de capital y los dividendos, y en teoría dependen menos de su salario, la propuesta del Gobierno de no subirles la alícuota del IRPF representó inequidad.

Compromiso del próximo Gobierno de Colombia

La falta de progresividad del IRPF conlleva a pensar en la importancia de actualizar las bases de los ingresos gravables máximos y sus respectivas alícuotas, sin olvidar la relevancia que también tiene la reducción del ingreso mínimo gravable y el aumento de la alícuota mínima en el país. Si bien ambos planteamientos son deseables, la segunda idea requiere del fortalecimiento de la empleabilidad ya que sin productividad laboral resulta difícil ampliar la recaudación; asimismo, hay que mejorar las condiciones salariales en algunos sectores económicos para que el IRPF refleje equidad horizontal. Por tanto, el próximo Gobierno debe pensar en gravar a las personas con mayores ingresos y no creer que la solución está en gravar solo a quienes tienen ingresos medios porque pueden aportar más, desconociendo las dificultades y precarias condiciones laborales que enfrentan los profesionales en varias de las actividades económicas del país.

Si bien el Presidente electo Gustavo Petro afirma que apremia una reforma tributaria para mejorar la gestión pública, lo cierto es que hay que tomar acciones que reduzcan los altos niveles de evasión y elusión fiscal, eliminen las exenciones, fortalezcan el impuesto a la riqueza y ajuste las alícuotas máximas del IRPF, ya que para incrementar los ingresos públicos los contribuyentes juegan un rol fundamental, especialmente aquellos con rentas altas, como los seis multimillonarios (Bohórquez, 2022) y los otros cientos de ultrarricos (Knight Frank, 2021) que hay en Colombia.

Las demandas de la sociedad colombiana invitan a reflexionar sobre las oportunas fuentes de recursos con la que se va a pagar la actual deuda pública, que representa el 53.1% del Producto Interno Bruto (Gutiérrez, 2022), así como la forma en la que deben ser gravadas las diferentes rentas para garantizar la equidad vertical y horizontal.

Viabilidad del incremento de tasas marginales máximas del IRPF en Colombia y en América Latina y el Caribe

La adopción de una alícuota mayor para aquellos con altas rentas en la región de ALC y en Colombia es oportuna, a pesar de la creencia de que esta imposición reduce el crecimiento de la economía. De acuerdo con Thomas Piketty (2014) el aumentar la alícuota del IRPF a un 80% a las rentas que oscilan entre US$500.000 y US$1 millón anual, solo afectaría al 1% de la población mundial y mejoraría la redistribución de los frutos del crecimiento económico. Esta idea resulta atractiva si se tienen en cuenta la cantidad de ultrarricos en la región y en Colombia.

El sesgo regresivo se traduce en bajas cargas impositivas para quienes más ingresos tienen, de modo que una persona que pertenezca al 10% más rico en ALC paga en impuesto tan solo un 4.8% de sus rentas; mientras que en la Unión Europea y en Estados Unidos el mismo 10% paga en impuesto el 21.3% y 14% de sus rentas, respectivamente (Valdés, 2020). Por tanto, el nuevo presidente de Colombia debe tener un mayor aliciente para gravar las rentas más altas a unas alícuotas mayores a las vigentes, especialmente porque el país no es ajeno a la realidad de la región.

Para que el recaudo de la tasa máxima sea efectivo se parte de la premisa que los gastos tributarios se reducirán en su máxima expresión, ya que quienes tengan mayor capacidad de pago, contribuirán más al impuesto sobre la renta que los que tengan menos, alcanzando así a las capas más ricas.

Conclusión

Si bien en la pandemia y postpandemia los gobiernos de ALC desarrollaron o propusieron reformas para impulsar el aparato productivo de sus países, al analizar el contexto se evidencia que para mejorar el espacio fiscal y favorecer el impacto redistributivo hay que incrementar la alícuota máxima del IRPF a las personas con mayores rentas.

Por consiguiente, el nuevo Gobierno de Gustavo Petro, debe plantear una reforma tributaria efectiva para la recuperación económica del país, porque de no implementarse cambios estructurales, la deuda pública seguirá incrementando. A pesar de que se prevé un crecimiento económico para el año en curso (Banco Mundial, 2022), este no será suficientemente para recuperar los niveles de la prepandemia sino se toman medidas fiscales progresivas.

Asimismo, cabe mencionar que el incremento de la alícuota en los tramos superiores del IRPF no destruye la economía nacional, sino que alivia el déficit fiscal al ser una fuente relevante de ingreso con la que el país sería capaz de contener la hiperconcentración de riqueza y los efectos de la reducción del PIB.

Esta coyuntura es una oportunidad para cambiar la institucionalidad bajo la cual ha estado supeditada la poca contribución de las personas ricas. Por tanto, la recuperación económica no puede quedar en manos de los que se han visto más perjudicados en la pandemia, sino de aquellos con mayor capacidad de pago; el país vive momentos complejos y se requiere de un Gobierno que tome acciones progresivas en temas fiscales.

Referencias

Banco Mundial. (2022). Consolidando la recuperación: aprovechando las oportunidades del crecimiento verde. Washington. Obtenido de https://openknowledge.worldbank.org/bitstream/handle/10986/37244/9781464818677-ES.pdf

Bohórquez, K. (2022). Millonarios Forbes 2022 | Estos son los seis multimillonarios colombianos. Forbes Colombia. Obtenido de https://forbes.co/2022/04/05/editors-picks/millonarios-forbes-2022-estos-son-los-multimillonarios-colombianos/

Gómez, J., & Morán, D. (2016). La situación tributaria en América Latina: raíces y hechos estilizados. Cuadernos de Economía , 35(67).

Gutiérrez, A. (8 de Febrero de 2022). La deuda externa subió a 53,1% y llegó a US$167.859 millones en noviembre de 2021. Obtenido de https://www.larepublica.co/economia/la-deuda-externa-subio-a-531-y-llego-a-us167859-millones-en-noviembre-de-2021-3299565#:~:text=Hacienda-,La%20deuda%20externa%20subi%C3%B3%20a%2053%2C1%25%20y%20lleg%C3%B3%20a,millones%20en%20noviembre%20de%202021&text=L

Jiménez, J., & Podestá, A. (2017). La tributación sobre la renta en América Latina: desafíos y perspectivas. En J. Sabaini, J. Jiménez, R. Martner, & C. &. AECID (Ed.), Consensos y conflicto en la política tributaria de América Latina (págs. 67-91). Santiago.

Knight Frank. (2021). Wealth Report. Obtenido de https://www.knightfrank.com/wealthreport/

Piketty, T. (2014). El capital en el siglo XXI. . Bogotá: Fondo de Cultura Económica.

Smetters, K., Rosenbloom, D., Arnold, B., Owens, J., Saint Amans, P., Junco Riveira, L., . . . Jiménez, L. (2021). Informe de la Comisión de Expertos en Beneficios Tributarios. Bogotá: OCDE, DIAN & MINHACIENDA. Obtenido de https://www.dian.gov.co/dian/Documents/Informe-Comite-Expertos-DIAN-OCDE2021.pdf

Valdés, M. F. (2020). Tributación, contención sanitaria y recuperación económica en América Latina. En Perspectivas de trasnfomración en tiempos de emergencia (págs. 47-50). Ciudad de México: Friedrich-Ebert-Stiftung. Obtenido de http://library.fes.de/pdf-files/bueros/mexiko/16467.pdf

Alonso, R. C. (2020). Impuestos a la riqueza y las grandes fortunas en América Latina y el Caribe. Red Latinoamericana por Justicia Económica y Social – Latindadd, Lima . Obtenido de http://impuestosalariqueza.org/wp-content/uploads/2020/12/Informe-Impuestos-a-la-Riqueza.pdf

BBC News Mundo. (2019). Cuál es el país de América Latina con más multimillonarios (y cómo se compara la región con el resto del mundo). BBC. Obtenido de https://www.bbc.com/mundo/noticias-47726427

CEPAL. (2020). Panorama Social de América Latina. Obtenido de https://www.cepal.org/sites/default/files/publication/files/46687/S2100150_es.pdf

CEPAL. (2021). Balance Preliminar de las Economías de América Latina y el Caribe 2020. Obtenido de https://www.cepal.org/es/publicaciones/46501-balance-preliminar-economias-america-latina-caribe-2020

CEPAL. (2021). Panorama Fiscal de América Latina y el Caribe: Los desafíos de la política fiscal en la recuperación transformadora pos-COVID-19. Obtenido de https://www.cepal.org/sites/default/files/publication/files/46808/S2100170_es.pdf

Fondo Monetario Internacional. (2020). Perspectivas económicas las Américas. La persistencia de la pandemia nubla la recuperación. Obtenido de https://www.imf.org/es/Publications/REO/WH/Issues/2020/10/13/regional-economic-outlook-western-hemisphere

La República. (2021). Varios países entran en “modo tributaria”. La República. Obtenido de https://www.larepublica.co/opinion/editorial/varios-paises-entran-en-modo-tributaria-3154833

Organización Internacional del Trabajo. (8 de abril de 2021). La región perdió 26 millones de empleos en un año de pandemia. Obtenido de https://www.ilo.org/americas/sala-de-prensa/WCMS_779116/lang–es/index.htm

OXFAM. (2020). ¿Quién paga la cuenta? Gravar la riqueza para enfrentar la crisis de la covid-10 en América Latina y el Cribe. Obtenido de https://oxfamilibrary.openrepository.com/bitstream/handle/10546/621033/bp-quien-paga-la-cuenta-covid-19-270720-es.pdf

Piketty, T. (17 de 12 de 2019). Un impuesto a los ricos del 6% no es suficiente, ¿qué tal un 90%? (J. Ruiz, Entrevistador) Obtenido de https://cadenaser.com/programa/2019/12/13/hora_25/1576231800_396065.html

Toro, J. (2021). Los países que adelantan reformas en sus impuestos para compensar el hueco fiscal. La República. Obtenido de https://www.larepublica.co/globoeconomia/los-paises-que-adelantan-reformas-en-sus-impuestos-para-compensar-el-hueco-fiscal-3154835

[1] Proyecto de ley “Por medio de la cual se consolida una infraestructura de equidad fiscalmente sostenible para fortalecer la política de erradicación de la pobreza, a través de la redefinición de la regla fiscal, el fortalecimiento y focalización del gasto social y la redistribución de cargas tributarias y ambientales con criterios de solidaridad y que permitan atender los efectos generados por la pandemia y se dictan otras disposiciones”.

[2] Comisión instalada por el Gobierno Nacional de Colombia y conformada por técnicos nacionales e internacionales, que hizo recomendaciones para una reforma de gastos tributarios en Colombia (Smetters, y otros, 2021). El informe de la Comisión fue expuesto días previos a la presentación del proyecto de Ley Solidaridad Sostenible como una medida de respaldo, puesto que varias consideraciones de la Comisión fueron tomadas en cuenta en el proyecto de ley.

Andrea Patricia Pabón Molina

Profesional en Gobierno y Relaciones Internacionales

Especialista en Cooperación Internacional y Gestión de Proyectos para el Desarrollo

Facultad de Finanzas, Gobierno y Relaciones Internacionales

andrea.pabon@est.uexternado.edu.co

ISSN ELECTRÓNICO: 2344-8431

ISSN IMPRESO: 0123-8779