Al establecer el pacto por la equidad como elemento central de su gobierno, el principal desafío que enfrenta el presidente Iván Duque es la redistribución del ingreso y la riqueza. No es posible nivelar la cancha y garantizar igualdad de oportunidades, de manera sostenible, sin tener presente la concentración de […]

Al establecer el pacto por la equidad como elemento central de su gobierno, el principal desafío que enfrenta el presidente Iván Duque es la redistribución del ingreso y la riqueza. No es posible nivelar la cancha y garantizar igualdad de oportunidades, de manera sostenible, sin tener presente la concentración de la riqueza y los mecanismos para distribuirla. Los objetivos de equidad del gobierno no son alcanzables sin un análisis sensato de las fuentes de financiamiento de las políticas sociales que se pretenden llevar a cabo. Hablar de equidad, sin tocar el tema distributivo, es desconocer la naturaleza misma del problema. Si no se discute con transparencia que los recursos son insuficientes, la tendencia de reducción de la pobreza que se vio en los últimos 15 años puede revertirse y, de hecho, ya se percibe un estancamiento.

Para lograr las dos formas de inclusión (social y productiva) que propone el Plan es indispensable aumentar el gasto público y, por tanto, es necesario aumentar el recaudo. De otro modo, sin este proceso de redistribución de la riqueza, el pacto por la equidad será un fracaso.

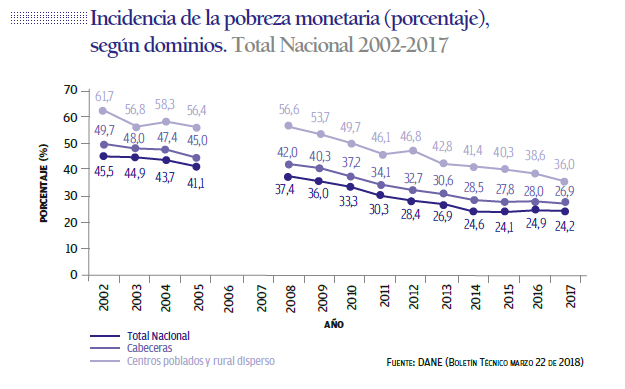

Gráfica 1. Incidencia de la pobreza monetaria (porcentaje), según dominios. Total Nacional 2002-2017

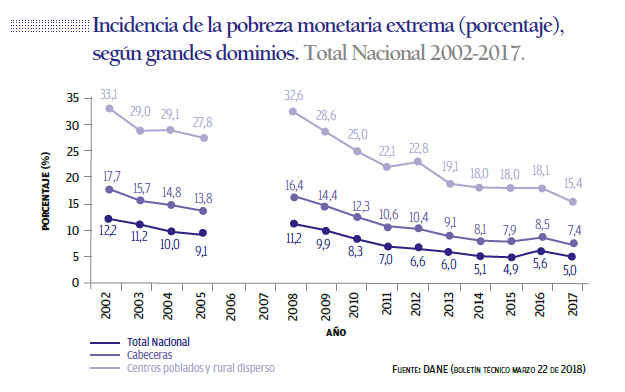

La pobreza en Colombia se ha venido reduciendo. Al margen de las enormes diferencias que existen entre la zona urbana y la zona rural, puede apreciarse en las gráficas 1 y 2 que la pobreza monetaria pasó de 49,7% en al año 2002 a un 26,9% en el año 2017. Así mismo, la pobreza monetaria extrema se redujo de un 17,7% a un 7,4%. Sin embargo, en los últimos dos años, la reducción avanza a un ritmo cada vez más lento. A partir del año 2014 se puede observar cómo la pendiente de la tendencia es cada vez menor e incluso, en el año 2016, hay un leve repunte de la pobreza. Este comportamiento se explica por diversas razones. Unas están relacionadas con el ciclo económico. Otras son variables que no controla el gobierno, como la caída de los precios del petróleo en el 2014, o el aumento de los precios de los alimentos. Si éstos son importados, el precio sube con la devaluación del peso. Claro que debe agregarse que el costo de los alimentos también puede subir por fenómenos climáticos.

Gráfica 2. Incidencia de la pobreza monetaria extrema (porcentaje), según grandes dominios. Total Nacional 2002-2017.

En estas condiciones, el Plan Nacional de Desarrollo 2018 – 2022 se propone sacar a 1,9 billones de personas de la pobreza monetaria y a 1,5 billones de la pobreza monetaria extrema. Estos propósitos son loables, pero requieren de un esfuerzo fiscal enorme. El gobierno no se atreve a reconocer que para lograr estos propósitos tiene que incrementar el gasto. Incluso se habla poco sobre las posibles fuentes de ingreso. Además, que el 33% del presupuesto del Plan Nacional de Desarrollo provenga del sector privado pone una alerta sobre los mecanismos de financiación de las metas establecidas en el documento. Aunque es cierto que las políticas sociales deban conectarse con la dinámica del mercado, pero el sector privado responde a la lógica de los incentivos monetarios derivados de las ganancias, y no a las metas de política social del gobierno.

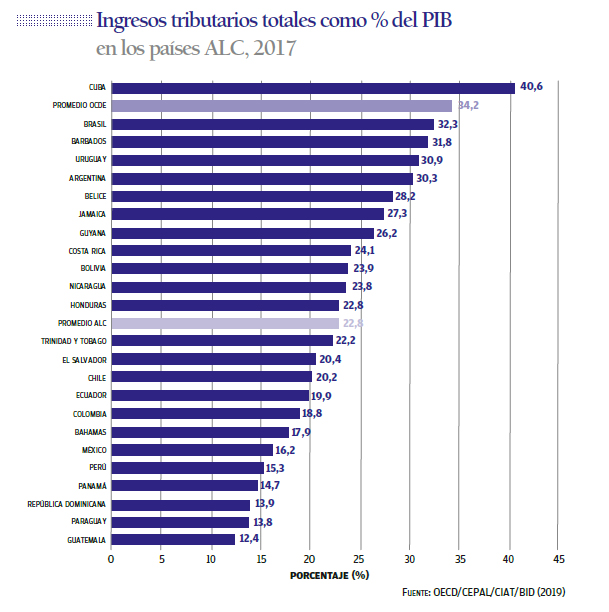

Esta es la realidad sobre la cual las comisiones de expertos, en materia tributaria y de gasto, llamaron la atención. Por un lado, el gasto no solamente hay que hacerlo más eficiente, sino que hay que gastar más (Bernal et al., 2018). Y por el otro, hay que aumentar el recaudo para cumplir con las metas de crecimiento y desarrollo que tiene el país (Bonilla, 2015). Como se observa en la gráfica 3, la presión fiscal (ingresos tributarios como porcentaje del PIB) en Colombia, es de 18,8% en comparación con el promedio de los países de la OECD, que alcanza un 34,2%. En el informe sobre las perspectivas económicas para América Latina 2019, la OECD llama la atención sobre el desafío que representa actualmente impedir que la pobreza se dispare de nuevo en la región. Insisten en la necesidad de aumentar los bajos niveles de recaudo, producto de la trampa institucional que se ha instaurado (OECD, 2019).

Gráfica 3. Ingresos tributarios totales como % del PIB en los países ALC, 2017

El esquema impositivo no provee los incentivos adecuados para favorecer la demanda efectiva, ya que la tributación recae sobre la clase media y las exenciones se concentran en los sectores de mayores ingresos. En Colombia se pagan pocos impuestos y lo hacen muy pocos ciudadanos (Espitia, et al., 2017). Es imperante llevar a cabo una reforma tributaria genuinamente estructural, integral y progresiva (González y Corredor, 2016) si se quiere cumplir con las metas propuestas en reducción de la pobreza. De esta manera, la concentración del ingreso y la riqueza son entonces el tema crucial en la discusión sobre equidad.

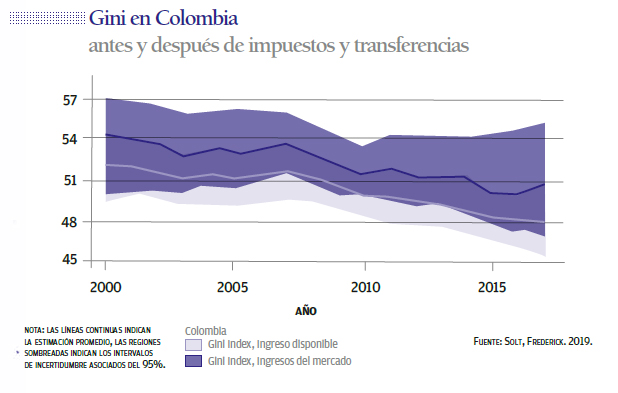

El DANE reporta un coeficiente de Gini de ingresos de 0,508 para el 2017, que es extremadamente elevado, a pesar de ser uno de los más bajos de los últimos años. No obstante, como se puede apreciar en la gráfica 4, la reducción observada del Gini no se explica por el papel redistributivo que debería cumplir la política fiscal. La distancia entre el Gini del ingreso inicial y el del ingreso disponible (después de impuestos y subsidios) no se altera de manera significativa durante los años analizados. Según esto, Colombia mueve el Gini máximo 3 puntos porcentuales mientras que algunos países de la OECD lo hacen entre 13 y 25 puntos (ver gráfica 5).

Gráfica 4. Gini en Colombia antes y después de impuestos y transferencias

Gráfica 5. El papel de la redistribución en la reducción de la desigualdad en el ingreso de Mercado

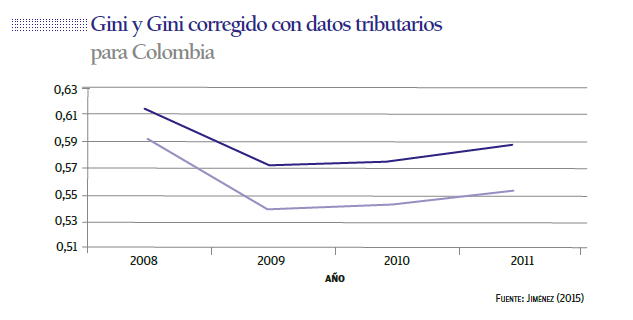

Esta realidad resulta aún más desconcertante cuando se corrige el Gini con información tributaria de los segmentos más ricos de la población, los cuales lo subirían aproximadamente 4 puntos porcentuales, como se observa en la gráfica 6. Del mismo modo, la preocupación crece cuando se tienen en cuenta elementos de la riqueza como la posesión de la tierra, en dónde cálculos conservadores estiman un Gini de 0,88 (A. Guereña y Burgos, 2016).

Gráfica 6. Gini y Gini corregido con datos tributarios para Colombia

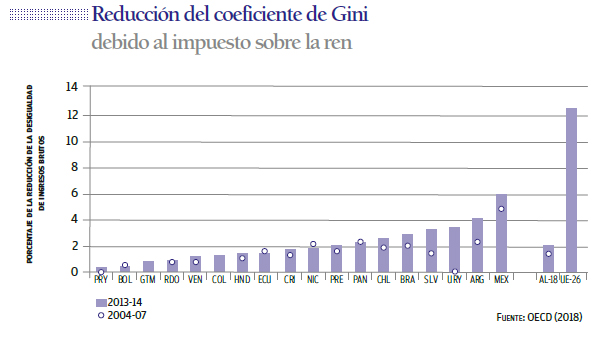

En el mundo hay un acuerdo explícito en la necesidad de reducir la desigualdad para cumplir las metas de desarrollo social e, incluso, para no comprometer la dinámica del crecimiento. Entidades multilaterales como el Fondo Monetario Internacional (Dabla-Norris, et al., 2015), la OECD (Cingano, 2014) y la CEPAL (Jiménez, 2015) coinciden en ésta recomendación y resaltan la tributación como la herramienta para combatir la concentración del ingreso y la riqueza. Colombia aún tiene mucho margen para combatir la desigualdad con impuestos. Como se observa en la gráfica 7, en Colombia el impuesto de renta no alcanza a reducir el coeficiente de Gini en 2 puntos porcentuales, mientras que en la Unión Europea el impuesto de renta baja el Gini en al menos 12 puntos.

Gráfica 7. Reducción del coeficiente de Gini debido al impuesto sobre la renta

En síntesis, si el gobierno del presidente Iván Duque desea, de manera sincera, comprometerse con la equidad como bandera de su gobierno, el principal desafío que enfrenta es la concentración del ingreso y la riqueza. No será posible, en este sentido, cumplir las metas en reducción de la pobreza y avanzar hacia la equidad de oportunidades si no aumenta el recaudo y se graban los sectores de mayores ingresos.

Dado el conflicto que puede suscitar la promoción de una política verdaderamente redistributiva, la pugna en el Congreso no va a ser sencilla y la opinión pública tampoco se mostrará de su parte. Ahora bien, algunas de las decisiones políticas del gobierno indican que su apuesta no es por la corrección de la desigualdad. Incluso, los nombramientos en la Unidad de Restitución de Tierras y en la Agencia Nacional de Tierras, dejan entrever la economía política que se estructura en el manejo del tema de tierras. El poder de ciertos grupos de interés puede minar las iniciativas que tenga el gobierno en materia distributiva. Queda entonces un enorme interrogante frente a si Iván Duque cumplirá el pacto por la equidad en su política de gobierno.

Referencias

Bernal, R. et al. (2018) Informe final de la Comisión de gasto e inversión pública. Fedesarrollo, Bogotá, D.C.

Bonilla, R., Córdoba, R., et al. (2015) Informe final de la Comisión de Expertos para la Equidad y la Competitividad Tributaria. Fedesarrollo, Bogotá, D.C.

Cingano, F. 2014. T.rends in Income Inequality and its Impact on Economic Growth, En: OECD Social, Employment and Migration Working Papers, No. 163, OECD Publishing.

Dabla-Norris, M. E. et al, (2015). Causes and consequences of income inequality: A global perspective. International Monetary Fund.

DANE (Marzo de 2018) Boletín Técnico. Indicador de seguimiento a la economía. Recuperado de: https://www.dane.gov.co/files/investigaciones/boletines/pib/bol_ISE_mar2018.pdf

Espitia, J. et al. (2017). Sobre la reforma tributaria estructural que se requiere en Colombia, reflexiones y propuestas. Revista de Economía Institucional, 19(36), 149-174.

González, J. I., & Corredor, F. (2016). La Reforma Tributaria no es Estructural, ni Integral ni Progresiva. En: Revista de Economía Institucional, 18(14), 173-200.

Guereña, A., y Burgos, S. (2016). Desterrados: Tierra, poder y desigualdad en América Latina. Oxfam. Recuperado de: http://policy-practice.oxfam.org.uk/publications/desterrados-tierra-poder-y-desigualdad- en-amrica-latina-620158.

Jiménez, J. P. (2015). Desigualdad, concentración del ingreso y tributación sobre las altas rentas en América Latina. CEPAL.

OECD (2018) Estadísticas tributarias de América Latina y el Caribe 2018. Recuperado de: https://www.oecd-ilibrary.org/taxation/revenue-statistics-in-latin-america-and-the-caribbean-2018_rev_lat_car-2018-en-fr?mlang=fr

OECD (2019) Perspectivas Económicas de América Latina 2019: Desarrollo en Transición. Obtenido de http://www.oecd.org/dev/americas/Overview_SP-Leo-2019.pdf.

Solt, Frederick (2019) Measuring Income Inequality Across Countries and Over Time: The Standardized World Income Inequality Database. SWIID Version 8.0, February 2019. Recuperado de: https://fsolt.org/swiid/

Jorge Iván González

Docente Investigador

Facultad de Economía

jorge.gonzalez@uexternado.edu.co

Federico Corredor Carvajal

Docente Investigador

Facultad de Economía

federico.corredor@uexternado.edu.co