La teoría del portafolio nos ha enseñado a los profesionales en economía y finanzas que en épocas de mayor turbulencia en los mercados, cuando la desconfianza y la percepción del riesgo son altas, se presentan las mejores oportunidades de inversión para quienes están dispuestos a tomar decisiones arriesgadas. En ese […]

La teoría del portafolio nos ha enseñado a los profesionales en economía y finanzas que en épocas de mayor turbulencia en los mercados, cuando la desconfianza y la percepción del riesgo son altas, se presentan las mejores oportunidades de inversión para quienes están dispuestos a tomar decisiones arriesgadas. En ese punto, una buena decisión podría sumar muchos ceros a la derecha en el estado de ganancias de un inversionista, aunque esos mismos ceros podrían ser el reflejo de un retorno negativo si la decisión no fue la correcta. Es la etapa de los amantes del riesgo.

Esta misma teoría nos enseña que un escenario de relativa calma en los mercados es el ideal para un inversionista que es adverso al riesgo; allí es mejor seguir la coordinación del mercado en modo keep calm. Sin embargo, la historia ha demostrado en varias oportunidades que hay un punto en el cual ese estado de frugalidad extrema de los mercados termina incitando a los inversionistas a tomar posiciones más agresivas, pues la confianza extrema desborda en la excitación y la euforia; y también ha demostrado que este tipo de situaciones suelen desembocar en turbulencias financieras e incluso en crisis.

Hay teorías que también validan esta idea, y quizá la de mayor resonancia sea la de Hyman Minsky (1992). Según la hipótesis de inestabilidad financiera de este autor, cuando la economía va bien y la volatilidad de los mercados es baja, el apetito por el riesgo aumenta. Este comportamiento lleva a que aumente la especulación y, al mismo tiempo, a que haya mayor volatilidad. En otras palabras, la inestabilidad financiera comienza cuando en las percepciones de los agentes hay «demasiada estabilidad económica».

Esta experiencia ha servido también para explicar los excesos que Wall Street cometió en su momento, los cuales propiciaron el estallido de la burbuja inmobiliaria en Estados Unidos, que que como todos sabemos desembocó en la gran recesión de 2008. Es importante recordar que durante los 5 años previos a la crisis, la economía mundial crecía sostenidamente alrededor del 4 %, el desarrollo de los instrumentos financieros había permitido que el crédito se acelerara de manera importante, la inflación se mantenía anclada cerca del 3,5 % y los volúmenes de comercio habían alcanzado cifras récord. Había demasiada confianza en que todas las variables relevantes para el mercado seguirían creciendo exponencialmente, sin la más mínima señal de que un pestañeo podría derribar la economía mundial.

En 2014 se observó una llamativa reducción en los niveles de aversión al riesgo en los mercados financieros internacionales. En efecto, varias medidas de volatilidad de activos globales se encuentran en los niveles mínimos desde 2009, e incluso están por debajo de los niveles observados antes de la crisis económica de 2008. Al mismo tiempo, los índices bursátiles de las economías desarrolladas continúan exhibiendo un rally alcista, al punto de que incluso los índices estadounidenses han llegado a ubicarse en sus máximos históricos (gráfico 1). Este ambiente de optimismo también ha sido reforzado por la política monetaria ultralaxa que vienen implementando los principales bancos centrales del mundo, lo cual ha impulsado aún más las valorizaciones de los activos y ha alimentado las expectativas de que el fin de la amplia liquidez global es aún lejano.

¿Significa lo anterior que la recuperación económica global va bien? ¿Hay demasiada estabilidad como para afirmar que nos acercamos a una nueva crisis económica, según el principio de Minsky? Siempre es difícil dar un diagnóstico a futuro. Lo que sí es cierto es que las condiciones económicas actuales son muy diferentes a las del periodo previo a la crisis, y es muy poco probable que la aparente robustez de los mercados financieros esté correlacionada con un mejoramiento en los fundamentales macroeconómicos.

Para los que han manifestado abiertamente que estamos en el preludio de un nuevo terremoto financiero, la dirección que tomó la política monetaria después de 2008 es la principal causa de lo que se avecina. Los tipos de interés se mantienen muy cerca al nivel de 0 %, incluso con tasas de depósitos negativas, como lo hizo el Banco Central Europeo (BCE) este mismo año, y las inyecciones de liquidez al mercado a través de medidas de estímulo monetario no convencionales siguen siendo ingentes. Para dar sólo una idea de lo anterior, el desmonte de la tercera fase del programa de compras mensuales de papeles de deuda soberana y títulos respaldados con hipotecas de la Reserva Federal (el Quantitative Easing 3, o QE3), sólo finalizó hasta octubre de este mismo año, y es importante destacar que por más de un año las compras mensuales superaban los 85 mil millones de dólares. También es importante resaltar que otros bancos centrales, como el BCE y el Banco de Japón (BOJ), están ad portas de iniciar un QE en sus respectivas economías para tratar de presionar las tasas de interés de corto plazo a la baja.

No obstante, es demasiado osado culpar a la actual política monetaria por un potencial descalabro financiero, pues aunque muchos keynesianos la critiquen, estamos en un mundo en el cual ni la política fiscal ni los convencionales mecanismos de política monetaria han sido efectivos a la hora de generar tracción al crecimiento económico. En efecto, al observar la coyuntura presente, las principales variables macroeconómicas sugieren algo muy diferente a lo que se podría considerar como una buena dinámica económica. Y es que la actual coyuntura es tan diferente a la del periodo precursor a la crisis, que en vez de afirmar que hay «demasiada estabilidad económica», se podría sugerir todo lo contrario.

Demasiada inestabilidad económica

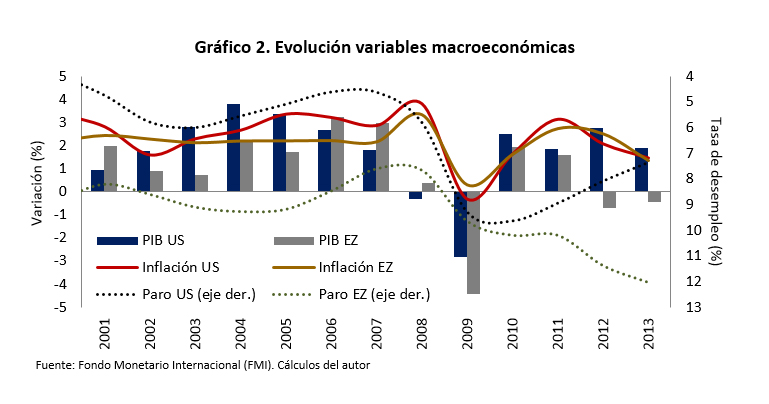

Basta con analizar muy brevemente el contexto macro de las economías desarrolladas para darse cuenta de que estamos en un escenario completamente diferente al que desembocó en la gran recesión de 2008. Tomemos a Estados Unidos y a la Eurozona como muestra representativa. Antes de la crisis (periodo 2004-2007) se tenían los siguientes números: i) la economía estadounidense crecía alrededor del 3 %, mientras que la Eurozona lo hacía cerca del 2,5 %; ii) la inflación de Estados Unidos se ubicaba en 3 %, y para el caso de la Eurozona era del 2,2 %; y iii) el desempleo rondaba el 5 % en Estados Unidos y el 8,6 % en la Eurozona.

El análisis de las mismas variables macroeconómicas durante el periodo de postcrisis (2010-2013) arroja los siguientes resultados: i) el crecimiento promedio en Estados Unidos se desaceleró hasta 2,3 %, mientras que el de la Eurozona lo hizo hasta 0,6 %; ii) la inflación también se desaceleró en Estados Unidos y en la Eurozona, y cayó hasta niveles de 2,1 % y 2 %, respectivamente; y iii) el desempleo aumentó en Estados Unidos hasta 8,5 %, y en la Eurozona, hasta 11 %.

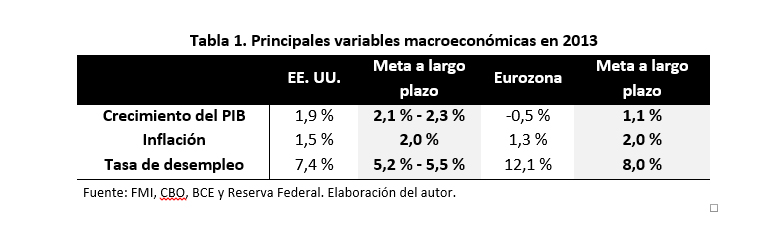

Las cifras muestran algo indiscutible: la dinámica de la macroeconomía ha sido mucho más modesta durante el periodo de recuperación, aún con una política monetaria extremadamente expansiva, muy diferente a lo que se observaba durante los primeros años del nuevo milenio (gráfico 2). Más aún, la información hasta 2013 sugiere que la tendencia de los años recientes podría mantenerse en 2014 y 2015[1], pues todas las variables se encuentran actualmente desalineadas con sus objetivos o niveles de equilibrio a largo plazo (tabla 1).

[1] Organismos multilaterales como el FMI han recortado recientemente las proyecciones económicas para 2014 y 2015, lo cual refleja que no solamente las cifras sugieren una continua desaceleración para los años venideros, sino también las expectativas de los agentes.

Desde un punto de vista pragmático, sujeto a todas las críticas teóricas, esta situación del mundo desarrollado hace indispensable la continuación de la política expansiva por parte de las autoridades monetarias, más aún en épocas de austeridad fiscal, en las que el principio de una hacienda funcional y de un impulso fiscal ha quedado completamente olvidado (Lerner, 1957). Además, con un crecimiento económico inferior al potencial, la inflación por debajo del objetivo a largo plazo y un desempleo por encima de su nivel estructural, las expectativas de un pronto impulso de la economía hacia la senda óptima no son muy optimistas. Hay que recordar que las expectativas son cruciales en el funcionamiento de los mercados, y si la psicología de los agentes continúa asociada a la depresión, es imprescindible otorgar no sólo estímulo económico, sino también anímico.

¿Riesgo o incertidumbre?

Teniendo en cuenta que la situación actual dista mucho de las condiciones económicas que se vivían en la antesala a la crisis de 2008, donde había «demasiada estabilidad económica», la pregunta fundamental a responder es: ¿qué generó estos excepcionalmente bajos niveles de volatilidad en los mercados? No fue un contexto que reflejara una buena marcha de la dinámica económica mundial, como ya se mostró previamente, y 2014 tampoco ha sido un año donde el riesgo fuese tan bajo como lo podrían calcular los mejores analistas de riesgo, o los mejores modelos actuariales. La respuesta a esta pregunta puede hallarse en la definición misma de algo que se conoce como «incertidumbre».

Según Keynes (1921), la incertidumbre trata acerca de esas cosas futuras sobre las cuales no hay bases científicas para formar una probabilidad de ocurrencia calculable. Es decir, la incertidumbre atañe a esos eventos cuya distribución de probabilidad es desconocida. Por el contrario, el riesgo se puede definir como el resultado de un evento desconocido, con una probabilidad de ocurrencia que es posible calcular a partir de la información pasada (Harford, 2014).

En efecto, lo que caracteriza el comportamiento reciente de los agentes del mercado, en medio del actual contexto de inestabilidad macroeconómica, es la sensación de incertidumbre. Esto motiva un estado de parsimonia que se ve reflejado en los bajos niveles de volatilidad. No obstante, este escenario distorsiona la verdadera interpretación del balance de riesgos futuros. Claramente la dinámica económica no es vigorosa, pero también es poco probable que nos estemos aproximando a un nuevo cataclismo económico. Estamos en un escenario donde las barreras que traban una plena recuperación de la economía global pueden transformarse en problemas estructurales, y la solución no está a la vuelta de la esquina, como creíamos hallarla fácilmente en tiempos pasados. El equilibrio de Nash en este escenario de coordinación, de alta incertidumbre y de baja volatilidad, es hold on.

Aquí la política monetaria no convencional juega un rol más importante de lo que muchos piensan. Es cierto que las medidas monetarias no convencionales son la entrada al mundo de lo desconocido, pero sin duda mantener el pie sobre el acelerador de la expansión monetaria refuerza la confianza en los participantes del mercado, en los consumidores, en las empresas e inclusive en el propio Estado. Es importante recordar que el sistema financiero representa las arterias de una economía (Stiglitz, 2010), por lo cual es imprescindible mantener su salud. Pero en un mundo dominado por la incertidumbre y por la austeridad fiscal (que impide las aplicaciones keynesianas), el peor error de composición en el que se podría caer sería creer que estamos en la víspera de una nueva crisis mundial por culpa de la política monetaria no convencional. Las condiciones económicas actuales también justifican esta crítica.

Referencias

Harford, T. (2014). Should we treat low volatility as a portent of disaster, or a sign that the world economy is finally on the right track? Tim Harford. The Undercover Economist. Recuperado de http://timharford.com/2014/07/all-aboard-the-volatility-express/

Keynes, J. M. (1921). Tratado de probabilidad. Londres: Ediciones McMillan.

Lerner, A. P. (1957). Economía del pleno empleo. Madrid: Ediciones Aguilar.

Minsky, H. (1992). The financial instability hypothesis (Working Paper N.o 74). Nueva York: Levy Economics Institute.

Stiglitz, J. (2010). Caída libre: el libre mercado y el hundimiento de la economía mundial. Bogotá D. C.: Ediciones Taurus.

Fabio David Nieto

Magíster en Economía

Profesor de cátedra de la Universidad de La Salle

fabnieto@unisalle.edu.co