A partir de un mapa de crecimiento económico en 2013, su conexión con China y las tendencias registradas en las materias primas, el autor explica los pronósticos y discute los dilemas tanto de las economías desarrolladas como de las que se encuentran en vías de desarrollo. Ha transcurrido un quinquenio […]

A partir de un mapa de crecimiento económico en 2013, su conexión con China y las tendencias registradas en las materias primas, el autor explica los pronósticos y discute los dilemas tanto de las economías desarrolladas como de las que se encuentran en vías de desarrollo.

Ha transcurrido un quinquenio desde que la crisis hipotecaria postró la dinámica de las economías desarrolladas, sin que se vislumbre la recuperación de su papel como motor del crecimiento mundial; por el contrario, las secuelas de esta crisis indujeron nuevos episodios en Occidente, que incluso han puesto en riesgo el proceso de integración europea, cuyos resultados finales son de alta incertidumbre. Esto se manifiesta en las perspectivas que se tienen respecto al crecimiento económico global para el futuro próximo: se estima que la producción mundial en 2013 sólo crecerá un 3,3 % en 2013, mientras que las proyecciones para 2014 indican un crecimiento esperado de 4 %. Al examinar estas estimaciones para las economías avanzadas se encuentra que en 2013 sólo crecerán 1,2 y 2,2 % para el año siguiente, mientras que las economías emergentes y en desarrollo lo harán en niveles del 5,3 % y 5,7 %, respectivamente1. Se observa, entonces, un desplazamiento del crecimiento económico mundial hacia las regiones tradicionalmente menos dinámicas.

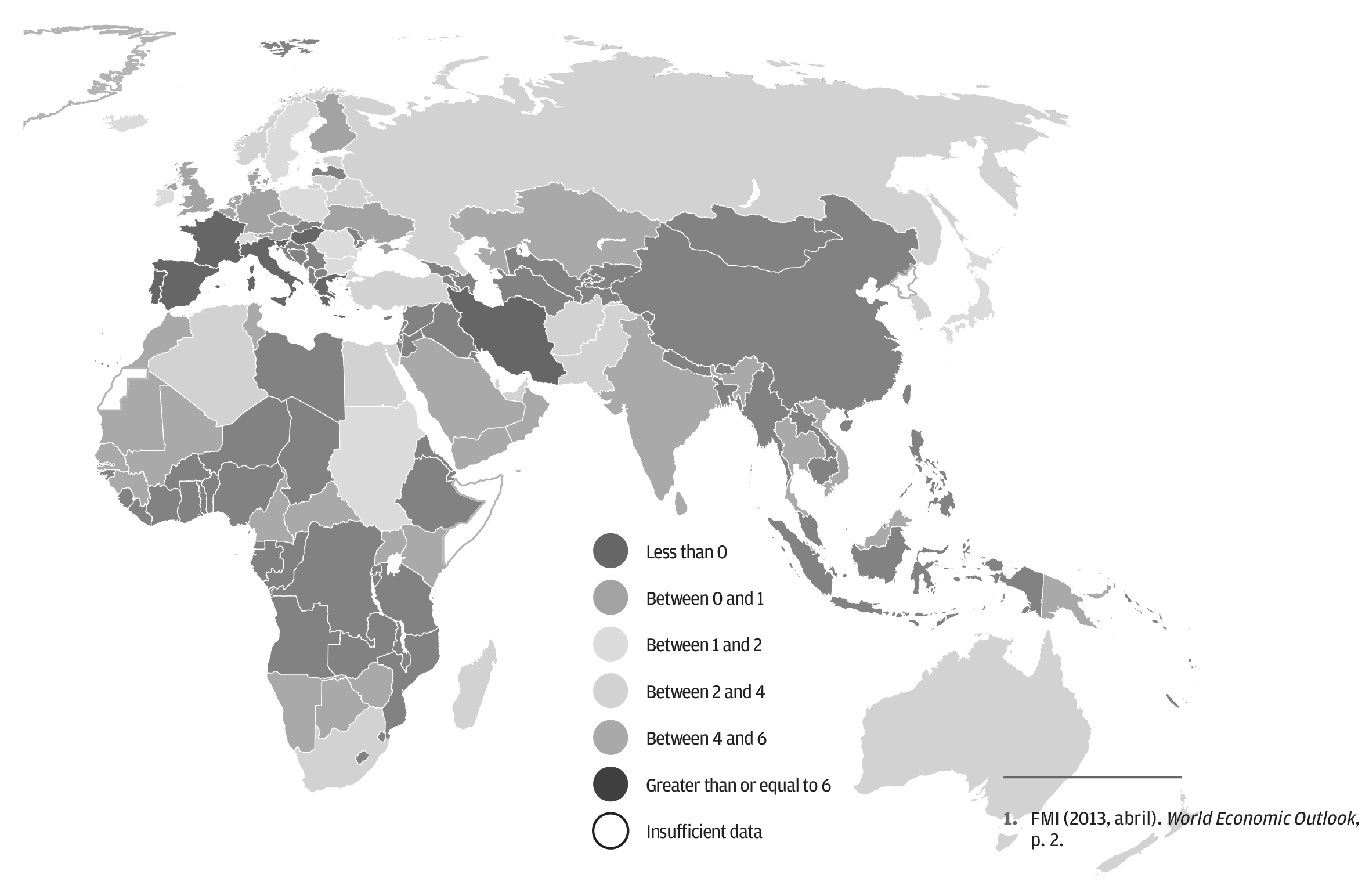

Mapa del crecimiento en 2013

Este crecimiento dispar discrimina el planeta en países y regiones postrados en el estancamiento, y la región que concentra esta característica es la Europa mediterránea; Venezuela, Gran Bretaña y Europa del Norte, a su vez, registran niveles de crecimiento inferiores al 1 %; el crecimiento esperado para Norteamérica –sin México–, Suecia y Japón será del 1 al 2 %, mientras que la proyección de los crecimientos económicos es superior al 6 %. China, la locomotora del crecimiento mundial, impulsa la dinámica de varios países africanos, de Perú y Paraguay, y de Indonesia, Birmania e Indonesia, entre otros.

Este cambio en la dinámica económica merece una explicación, que debe encontrarse en la manera como ocurre el efecto de arrastre que la economía china ejerce sobre las nuevas economías con alta dinámica, en un mundo donde las grandes economías se hallan estancadas.

La conexión china

La dinámica de la economía china tiene un favorable efecto de arrastre sobre las economías dependientes de las exportaciones de materias primas, que incrementa la demanda de estos bienes para la atención de sus necesidades de abastecimiento interno, tanto de alimentos como de minerales y energéticos, destinados a su ambicioso plan de inversiones en infraestructura.

Otros hechos contribuyen marginalmente a la tendencia al alza en los precios de los bienes básicos.

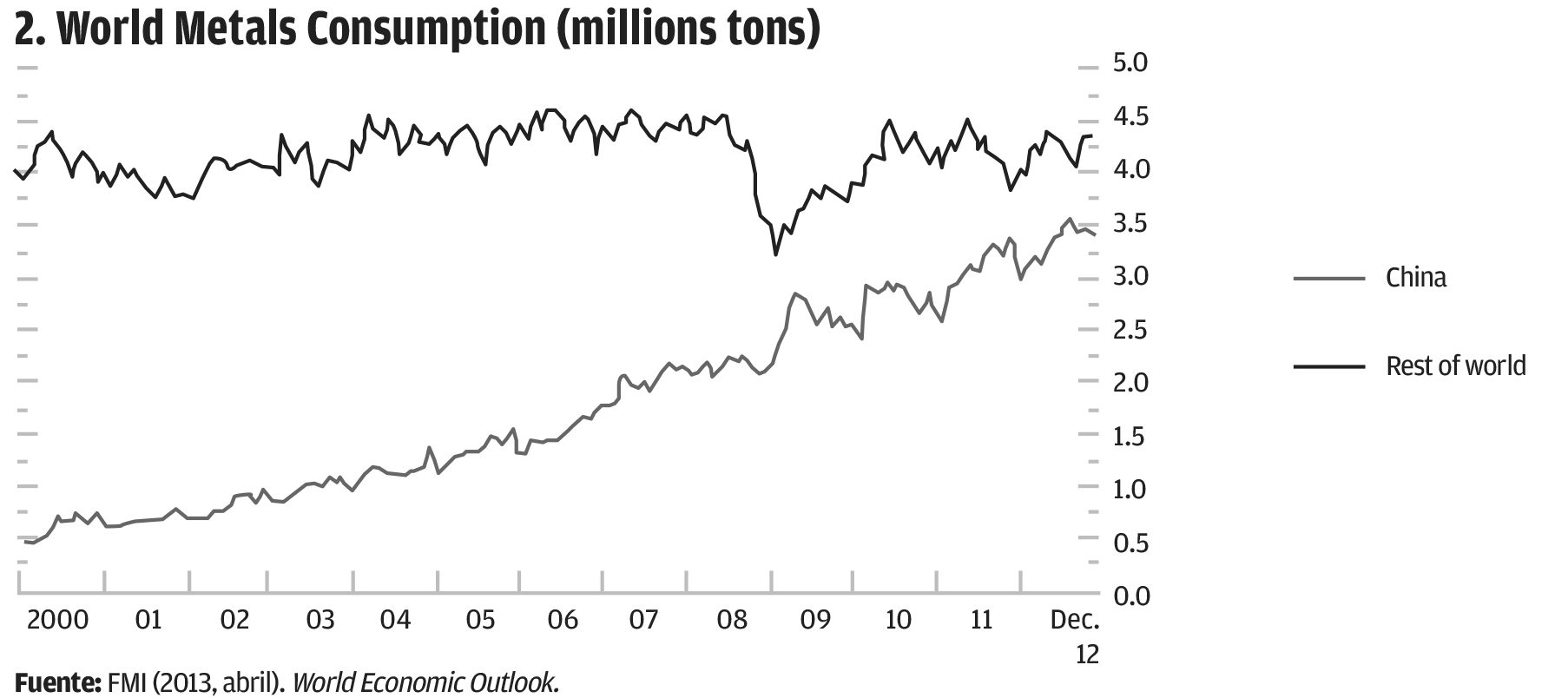

Para ilustrar el impacto de la economía china sobre el mercado de los bienes básicos, basta observar el consistente incremento de la participación relativa de esta economía en el segmento de los metales, donde se evidencia que los chinos consumieron aproximadamente el 45 % de la producción mundial en 2012, frente a una participación del orden de 12,5 % al iniciar el siglo XXI.

La demanda creciente de bienes básicos se tradujo en niveles de precios elevados para mercancías tradicionalmente caracterizadas por el deterioro de sus precios relativos a los de los bienes terminados. De esta manera, las economías especializadas en la extracción y producción de materias primas, síntoma de una economía en desarrollo, modifican la estructura tradicional de sus balances con el resto del planeta y se convierten en acumuladores de ahorro financiero externo.

Precios de las materias primas

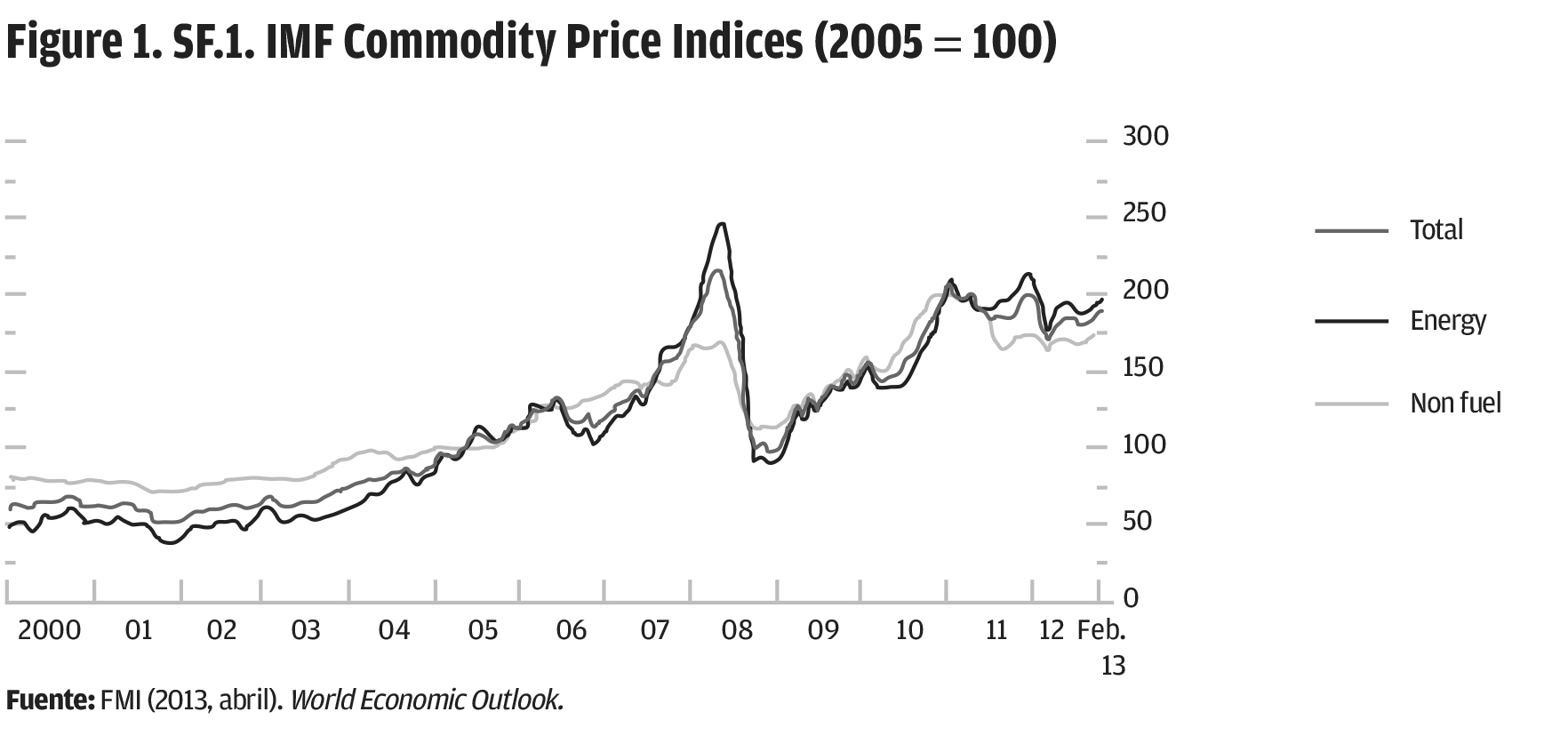

Desde comienzos de la década de los dos mil se observa la tendencia de crecimiento en los precios de los bienes básicos, sólo interrumpida por los episodios de la crisis mundial del 2008-2009.

En los últimos doce meses, el índice de precios de bienes del FMI muestra una reducción del 9 %, que obedece a debilidades de la demanda global y a incertidumbres asociadas al desempeño futuro de la economía mundial.

No obstante, los precios se mantienen por encima de sus promedios históricos y frente al nivel más bajo, evidenciado en junio de 2012, registran una recuperación del 12 %. Restricciones en la oferta y señales de reactivación localizada en la demanda explican este repunte.

Choques restrictivos de la oferta, expresión de la inestabilidad climática mundial, son responsables del incremento reciente en el precio de los cereales.

El precio de los energéticos ha actuado en consonancia con el aumento de cuotas de la Opep y la reactivación de la economía estadounidense, pues aunque los inventarios permanecen altos en la mayoría de los mercados se presentan excesos de oferta.

A pesar de cambios relativos tan fuertes como los observados en el último año, la volatilidad de estos precios se ha reducido como efecto de las mejoras relativas en las condiciones financieras y en la disminución de los riesgos globales.

Pronósticos

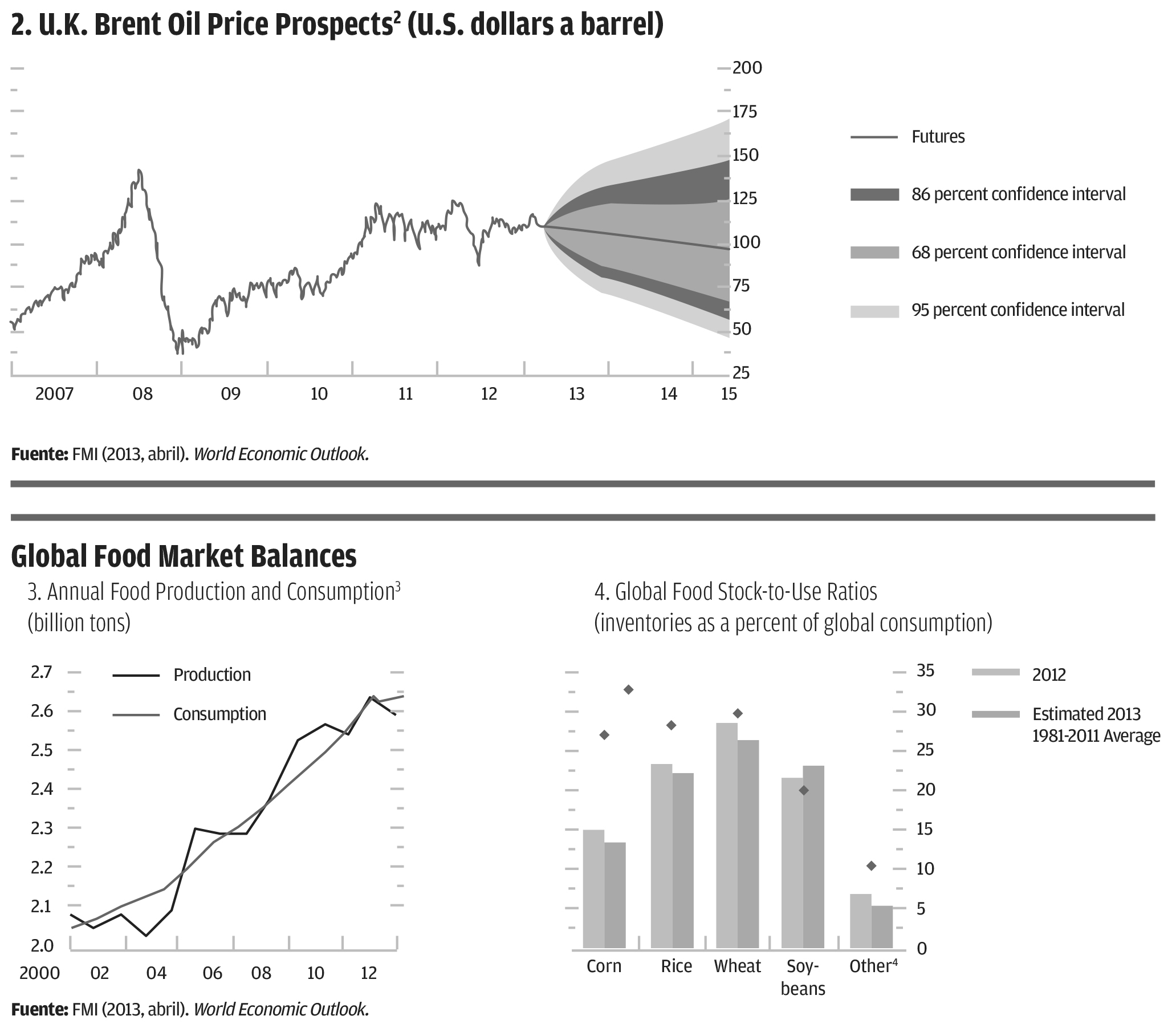

A corto plazo se percibe, desde la información de los mercados de futuros, una tendencia a la baja de los precios de los bienes básicos, incluido el petróleo, estimada en el 2 % para el año completo de 2013. Esto como consecuencia de la respuesta de la demanda.

Los alimentos, por su parte, muestran pronósticos declinantes en sus precios en el supuesto de condiciones climáticas normales y mejoras en las cosechas. Sin embargo, se pronostican desbalances de la producción respecto al consumo en algunos cereales.

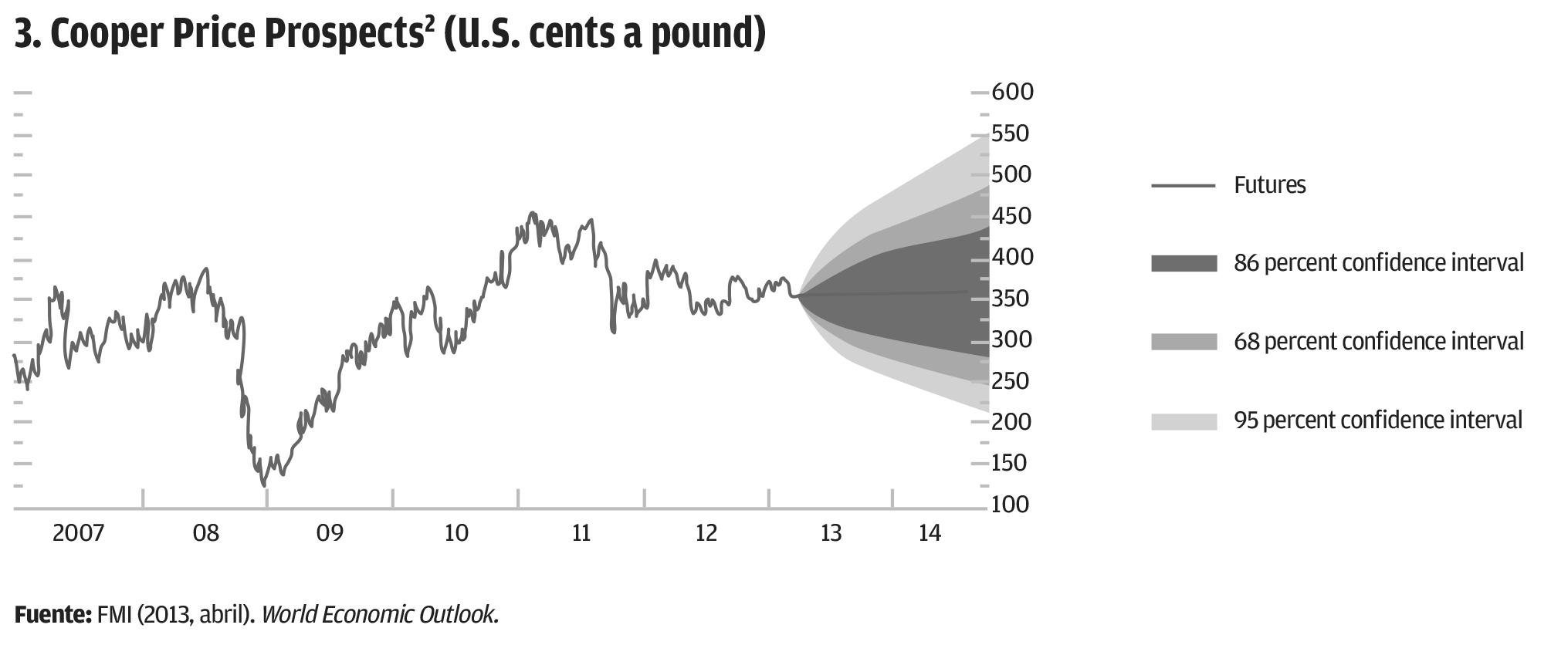

Se pronostica que el precio de los metales no preciosos tendrá alta volatilidad, como se observa para el cobre, el más representativo de este segmento por su función conductora de electricidad, que lo hace necesario en un amplio espectro de aplicaciones industriales y de infraestructura.

Perspectivas de las economías en desarrollo

A partir de dichos pronósticos es fácil inferir que estos años son de bonanzas externas para los países en desarrollo, pero lo que se sabe no es garantía de un proceso sostenido de transformación económica. La gestión de bonanzas externas induce fenómenos indeseados que ponen en contradicción los objetivos de desarrollo a largo plazo con los propósitos de estabilización a corto plazo. No es posible un futuro promisorio construido sobre distorsiones producidas por factores externos inestables, como tampoco es factible constreñir las expansiones de gasto orientado a solucionar necesidades postergadas.

En ese difícil dilema se encuentran las economías dependientes de las locomotoras de las exportaciones de bienes básicos, que disfrutan de precios internacionales favorables. Un examen detallado de la gestión económica que se haga en estos países permitirá identificar los caminos adecuados para sembrar las bonanzas externas de este tipo.

Camilo Romero

Docente-investigador

Facultad de Finanzas, Gobierno

y Relaciones Internacionales

camilo.romero@uexternado.edu.co

Universidad Externado de Colombia