Liber Abaci

29 de enero de 2020

Guerra comercial: ¿ad portas de una recesión?

El mercado financiero global ha tenido turbulencias estos últimos meses debido a las implicaciones de la guerra comercial y a la incertidumbre derivada de esta. Ha habido simultáneas caídas en las bolsas de valores del mundo por las amenazas en los aranceles y en las políticas proteccionistas de los dos protagonistas de esta guerra comercial: Estados Unidos y China. Actualmente, se llevan a cabo nuevas negociaciones para un acuerdo comercial que, de no darse, aumentaría el riesgo de recesión y un posible declive económico.

Chimerica es el término acuñado por Niall Ferguson para referirse a la interdependencia que tienen Estados Unidos y China. La conexión entre estos países es tan grande que no abarca únicamente exportaciones, gran parte de la deuda pública del Gobierno americano está en poder del país asiático. Lo que no le gusta al presidente Trump ya que China es el mayor portador de bonos de Estados Unidos. Esto puede utilizarlo a su favor el país asiático, bien sea inundando el mercado de bonos estadounidenses para disminuir su precio o enriqueciéndose al devaluar el yuan, lo que genera una apreciación del dólar, como ya ocurrió hace algunos meses.

A comienzos de marzo un dólar costaba alrededor de 6,7 yuanes, lo que cambió en agosto cuando Estados Unidos les impuso aranceles del 10% a las mercancías chinas por un valor de US$300.000 millones, por lo que se encarecieron los productos importados de ese país. China respondió devaluando su moneda para que el dólar pasara a costar 7,2 yuanes, variando 7,73% (Bloomberg, 2019). Esto incrementó el valor del dólar debido a la incertidumbre generada en los mercados e hizo que los inversionistas pasaran gran parte de su capital al dólar, que se considera una moneda fuerte y segura. Vale la pena mencionar que el valor del renminbi o el yuan lo fija el banco popular de China, a diferencia del dólar, que obtiene su valor por la oferta y demanda.

Estos dos países son los principales destinos de sus exportaciones, tan solo para el 2018 comercializaban entre ellos más de US$1500 millones diarios (Enfoque, 2019). Esta conexión nos haría pensar que el beneficio de uno representa un beneficio para el otro. Sin embargo, los beneficios políticos que recibe el gobierno Trump superan el costo que dejan estas políticas proteccionistas. Igualmente, el daño que se extiende a algunos sectores productivos en la economía mundial y el incremento de la incertidumbre no son desincentivos suficientes para evitar la aplicación de estas medidas.

Los mercados financieros han demostrado reaccionar de manera negativa o positiva a los anuncios de nuevos o posibles aranceles, y a las decisiones tomadas por parte de Estados unidos y de China. Los índices bursátiles y los indicadores que muestran un crecimiento global más lento reflejan los cambios en las expectativas de los agentes y hacen evidente el movimiento hacia inversiones más seguras como bonos o, en algunos casos oro, pues como dijo Juan David Ballén al Espectador, se trata de un activo «refugio»[1], lo que genera que algunos inversionistas vendan sus acciones (Vega, 2019).

De aquí se debe que el precio de las acciones de compañías que cotizan en bolsa sea muy volátil y algunas tiendan a la baja, haciendo que los inversionistas busquen mitigar su riesgo mediante la diversificación. Lo que también se ve reflejado en índices bursátiles como el Down Jones y el NASDAQ, que para el pasado mes de agosto cayeron 2,89% y 3,47% respectivamente (Las bolsas, 2019). El S&P 500, indicador que representa el desempeño de las 500 mejores empresas de los Estados Unidos, ha venido perdiendo correlación con los demás índices del mundo a causa de esta guerra, lo que hace evidentes los esfuerzos de las demás economías por buscar nuevas alianzas para no perjudicarse por la dependencia de estas potencias.

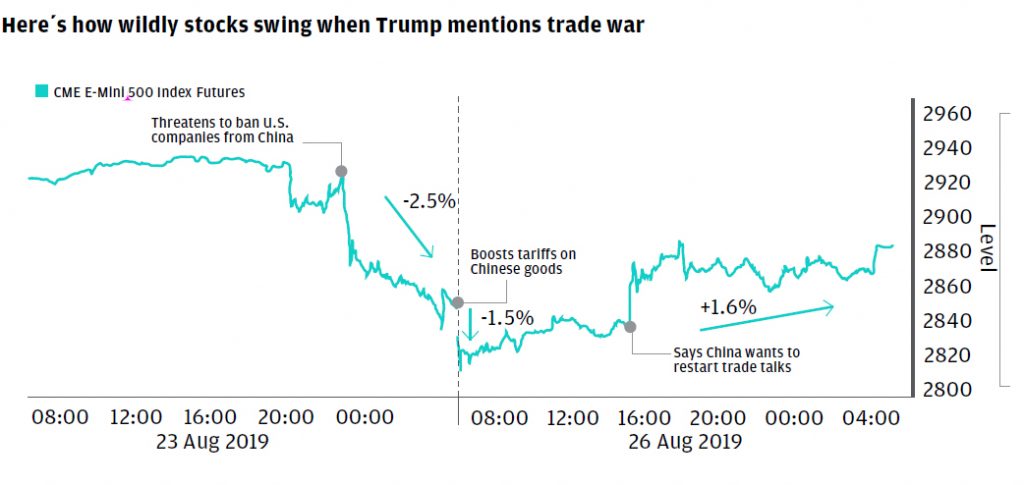

Como lo muestra la figura 1, este índice presentó dos caídas de 2,5 % y 1,5 % cada una. La primera de ellas fue posterior a la amenaza de prohibir las empresas estadounidenses en China, y la segunda, justo después de que se les impusieran los aranceles a los bienes chinos. Esto muestra cómo los anuncios hechos por alguna de estas dos potencias generan un cambio positivo o negativo en el comportamiento de los índices bursátiles, tanto así, que el simple hecho de que Trump y Xi Jinping decidan retomar las conversaciones es bien asimilado por el mercado.

Figura 1. S&P 500

Fuente: Bloomberg (2019)

Indicador de recesión

El panorama de las tasas de interés ha estado en constante cambio a lo largo del año. En la primera mitad del 2019 la curva cero-cupón se invirtió, lo que se ve como una mala señal en el mercado, ya que, de acuerdo con varios autores como o Michael J. Dueker o Jonathan H. Wright (2006-2007), este es un signo de alerta que puede predecir una recesión.

De acuerdo con Fabozzi (2007), los movimientos de esta curva se dan por tres diferentes teorías: primero, la hipótesis de expectativas asume que las tasas cambian debido a la incertidumbre y las expectativas de los agentes; segundo, la preferencia por la liquidez se refiere a que los inversionistas prefieren el corto plazo que el largo plazo, por ende, si las tasas se negocian a un periodo alejado, se esperaría una prima de remuneración; por último, la segmentación del mercado hace evidente que, en los diferentes plazos de la curva, hay determinados grupos de inversores que no pueden cambiar fácilmente a otros plazos.

Teniendo en cuenta la teoría de hipótesis de expectativas, se obtiene un diferencial de plazo que nos sirve como indicador al restar las tasas a corto plazo y los rendimientos a largo plazo.

Así las cosas, el diferencial de plazo sería una «medida de la postura frente a la política monetaria» (Wright, 2006-2007); al ser más grande, la política monetaria sería más restrictiva y, por ende, habría más posibilidades de una recesión.

Desde un principio, las intenciones del presidente norteamericano han sido disminuir el valor del dólar para volverlo más competitivo con respecto a otras divisas; no obstante, esto no ha dado resultado. La Reserva Federal (FED), presionada por Donald Trump, tomó la decisión de bajar las tasas de interés en 0,25 % en dos ocasiones, cosa que no pasaba hace once años desde la crisis del 2008 (Vanegas, 2019). En teoría, esta medida hace que las tasas de los créditos disminuyan, impulsa a los consumidores a gastar y disminuye el costo del dinero. Esto se refleja en un fortalecimiento de las monedas locales de los demás países[2].

Como resultado de los esfuerzos de la FED por bajar las tasas de interés, actualmente la curva cero-cupón ya no está invertida y está cerca de ser plana, por lo que se han calmado un poco los ánimos del mercado. Lo que pase más adelante con estas tasas es incierto, no obstante, los mercados están intranquilos y podrían reaccionar bruscamente a cualquier señal que genere riesgo.

Tanto las empresas que cotizan en bolsa como las que no lo hacen sienten las repercusiones de este conflicto. Tratándose de una compañía perteneciente a una industria en la cual se implementaron los aranceles, sus importaciones podrían encarecerse por este motivo. Normalmente, las empresas tienen planes establecidos en un horizonte de tiempo con inversiones acordes con dichos planes, pero por las condiciones cambiantes del mercado, inversiones que no parecían riesgosas en principio aumentan su nivel de volatilidad, lo que también ocasiona que estos inversionistas exijan mayores tasas de oportunidad y tengan en cuenta el riesgo del país incorporado en donde se localiza la inversión.

Guerra de divisas

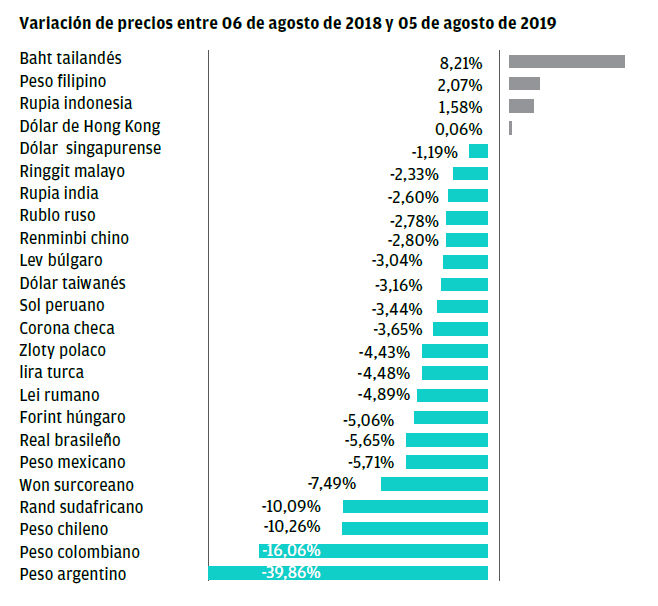

Con la decisión china de devaluar el yuan hasta mínimos históricos, se volvió a escuchar el término «guerra de divisas». Según Estados Unidos, el país asiático incurrió en prácticas desleales al llevar a cabo una supuesta manipulación del precio de su moneda, devaluando considerablemente el yuan y haciendo sus productos más competitivos en el exterior. Esta política ha sido comparada por el presidente Trump con el dumping de precios. Como la divisa china, muchas más se encuentran en condiciones similares; sin embargo, otras han logrado mantenerse estables o incluso revaluarse: el euro ha caído 3,21 % durante este año, y en países como Colombia y Argentina las cifras son negativas y son las monedas más desvalorizadas en Latinoamérica, con 16,06 % y 39,86 %, respectivamente, junto con el peso chileno, que disminuyó 10,26 %. Por el contrario, entre los pocos que logran sacar ventaja de esta situación, se encuentran el bat tailandés, el peso filipino y la rupia indonesia, con crecimientos de 8,21 %, 2,07 % y 1,58 %, respectivamente (Bolaños, 2019).

Figura 2. Comportamiento de las monedas emergentes

Fuente:Bloomberg citado por La República (2019).

Del mismo modo, países como Brasil, Canadá, India, México, entre otros, pueden aprovechar el contexto de la economía internacional para venderles a China o a Estados Unidos los productos que estos han dejado de suministrarse entre sí, así logran abaratar costos y generar un cambio en el comercio internacional.

La guerra de divisas también se hace evidente al observar el trasfondo político que atraviesa el presidente Trump, cuyas próximas elecciones están en juego. Una de sus promesas fue proteger la industria local, lo que resultó en la implementación de aranceles a China, que por su parte ha respondido de manera proporcional.

El horizonte político y económico de las dos potencias se ve con pesimismo a los ojos de las demás economías, como resultado de las últimas acciones tomadas por los dos Gobiernos. Por su lado, Washington incluyó a 28 empresas tecnológicas chinas en la lista negra para prohibir negociaciones con empresas estadounidenses. Igualmente, China ha reducido sus políticas contra sospechosos de extremismo en la provincia de Xinjiang (Pozzi, 2019).

Referencias

Fabozzi, F. (2007). Fixed income analysis 2.a ed. Nueva Jersey. CFA Institute.

Venegas, A. (1 º de agosto del 2019). Baja en las tasas de interés de la Fed podría estabilizar la cotización local del dólar. La República. Recuperado de https://www.larepublica.co/finanzas/baja-en-las-tasas-de-interes-de-la-fed-podria-estabilizar-la-cotizacion-local-del-dolar-2891684

Wright, J. (2006-2007). The Yield Curve and Predicting Recessions. Finance and Economics Discussion Series Divisions of Research & Statistics and Monetary Affairs Federal Reserve Board. Recuperado de https://www.federalreserve.gov/pubs/feds/2006/200607/200607pap.pdf

Dane (2019). Balanza comercial, información julio 2019. Recuperado de https://www.dane.gov.co/index.php/estadisticas-por-tema/comercio-internacional/balanza-comercial.

Pozzi, S. (10 de octubre del 2019). China y EE. UU. retoman las negociaciones para zanjar la guerra comercial con pocas expectativas. El País. Recuperado de https://elpais.com/internacional/2019/10/09/actualidad/1570637429_458270.html.

Bolaños, L. (6 de agosto del 2019). Argentina y Colombia son los países con las monedas más desvalorizadas en un año. La República. Recuperado de https://www.larepublica.co/finanzas-personales/argentina-y-colombia-son-los-paises-con-las-monedas-mas-desvalorizadas-en-un-ano-2893449

Bloomberg (27 de Agosto del 2019). Here’s how wildly stocks swing when Trump mentions trade war. [Foto de Instagram]. Recuperado de https://www.instagram.com/p/B1q1frcgAxr/?igshid=atpdhb172bmz.

ENFOQUE: China y EE. UU. son interdependientes económicamente y necesitan construir puente entre ambos, dicen expertos (8 de mayo del 2018).

Xinhua Español. Recuperado de http://spanish.xinhuanet.com/2018-05/08/c_137162257.htm.

Vega, C. (21 de agosto del 2019). El oro está caro, y eso no es necesariamente bueno para Colombia. El Espectador. Recuperado de https://www.elespectador.com/economia/el-oro-esta-caro-y-eso-no-es-necesariamente-bueno-para-colombia-articulo-877173

Las bolsas del mundo se hunden (5 de agosto del 2019). Recuperado de https://www.portafolio.co/internacional/bolsas-del-mundo-se-hunden-532277

[1] Los activos refugio son usados por algunos inversionistas para reducir el riesgo de sus portafolios mientras pasa la tormenta.

[2] Este no es el caso de las economías emergentes como Colombia, cuya moneda ha tenido una fuerte depreciación a lo largo del año. Las principales causas de este descenso van desde una fuerte dependencia del petróleo, un gran déficit comercial de US$5.453,8 millones libre a bordo (Dane, 2019) y el riesgo que conlleva ser un país en desarrollo. Si Colombia no promueve políticas proteccionistas, probablemente el peso se siga depreciando aún más.

Cristian Camilo Ubaté

Estudiante VII semestre de Finanzas

Facultad de Finanzas, Gobierno y Relaciones Internacionales

cristian.ubate01@est.uexternado.edu.co

Johan Alexander Morales Martínez

Estudiante VII semestre de Finanzas

Facultad de Finanzas, Gobierno y Relaciones Internacionales

Johan.morales@est.uexternado.edu.co

ZERO IMPRESA EDICIÓN 38

ISSN ELECTRÓNICO: 2344-8431

ISSN IMPRESO: 0123-8779

Artículos Recientes

Entrevista con Germán Rodríguez: egresado FIGRI, presidente del Banco Pichincha en Colombia

¡De escribir en la Revista a Zero a ser recientemente escogido por el diario [...]

Presentación: ¿realmente hay que temerle a la inteligencia artificial?

Situemos los miedos en donde corresponde: en la estupidez humana y no en la [...]

Sobre el captcha “No soy un robot”. Una reflexión sobre la condición humana, el valor social y el patrimonio cultural

Cualquier persona con acceso a internet ha tenido, por lo menos una vez, que [...]

Protección de los derechos humanos de cara a los riesgos que representa la Inteligencia Artificial en los ámbitos nacional e internacional

La protección de los derechos humanos en proyectos de regulación de la IA es [...]