Liber Abaci

20 de abril de 2015

Barómetro de deuda pública mundial

En el siguiente artículo se ahonda en las características más importantes de la deuda pública mundial, haciendo comparaciones entre dos grupos: el G7 y el resto del planeta. A partir de ello genera conclusiones y muestra posibles implicaciones de los altos niveles de deuda pública.

La difícil situación de sostenibilidad financiera

«Los continuos avances en la reducción de los déficits de las economías avanzadas y una mejora gradual del entorno externo han atenuado los riesgos fiscales a corto plazo, pero aun así las perspectivas mundiales siguen contenidas, y muchas economías avanzadas se enfrentan a una senda larga, difícil e incierta hacia la sostenibilidad fiscal» (Fondo Monetario Internacional, 2013). Con esa apocalíptica oración comienza el resumen ejecutivo del Fondo Monetario Internacional (FMI), de su informe Monitor Fiscal para el año 2013. Sentencia éste, entonces, la difícil situación de sostenibilidad financiera de las economías avanzadas, en especial en materia de deuda pública[1].

La crisis financiera de 2008-2009 generó condiciones excepcionales para la economía internacional, pues a partir de su presencia las economías mundiales, en particular las avanzadas, debieron llevar a cabo todo tipo de programas de recuperación económica, como paquetes de estímulos fiscales y nacionalización de deuda del sector privado, lo que lleva a escenarios de mayor gasto público y menor recaudo de ingresos tributarios (Congressional Research Service, 2013). Lo anterior impulsó los déficits fiscales[2], financiados generalmente por medio de deuda pública. En dicho escenario, el FMI ha advertido que este fenómeno de expansión de deuda pública de las economías avanzadas puede convertirse en una amenaza para la recuperación económica mundial (Strauss-Kahn, 2011).

En tal sentido, se entiende que el crecimiento indefinido y sostenido de la deuda pública es un problema. Así, cabe hacer los siguientes cuestionamientos: ¿cuál ha sido el comportamiento de la deuda en los últimos años? ¿Quiénes aportan más a ésta? ¿Qué implicaciones tiene?

Es pertinente ahondar primero en el comportamiento de la deuda pública en el ámbito mundial, exponiendo sus principales deudores y tendencias. Luego analizar la deuda pública en relación con el producto interno bruto (PIB) por países, para generar conclusiones parciales sobre la sostenibilidad de la deuda. Finalmente, se expondrán algunas posiciones sobre lo inconveniente o no del crecimiento de la deuda pública para el funcionamiento de la economía.

Aclaraciones metodológicas

Antes de adentrarse en el acervo estadístico y teórico planteado, hay que hacer algunas advertencias metodológicas: el paper se concentra en establecer comparaciones entre los niveles de deuda pública del G7[3], resto del mundo, y en algunos apartados incorpora a China y Brasil por su poder explicativo como economías emergentes. Los datos aquí presentados, en su mayoría, corresponden a tablas y gráficos de elaboración propia, hechos a partir de la aplicación The global debt clock de The Economist[4]. Por tanto, el periodo de análisis de este artículo refleja el rango de la base de datos de la aplicación (2003-2014), y 2015 como pronóstico.

Comportamiento de la deuda pública mundial en el periodo 2003-2014

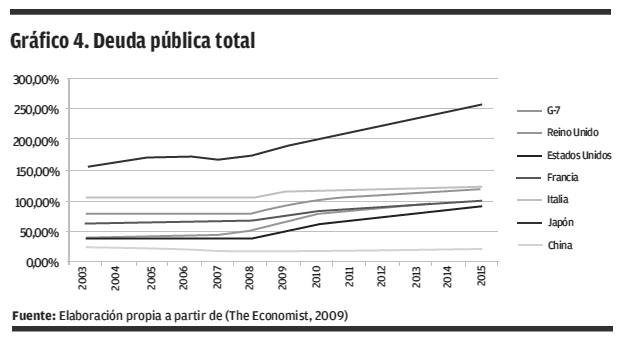

La deuda pública total mundial en el periodo 2003-2014 ha presentado un crecimiento sostenido, pero también acelerado desde la crisis financiera 2008-2009 (gráfico 1). Es claramente apreciable el crecimiento de la pendiente a partir de la crisis financiera, es decir, del crecimiento de la deuda. También se muestra la sumatoria de las deudas públicas de los países del G7, prueba clara del gran peso que tiene la deuda de estos países en relación con la deuda pública total. La línea en verde y con triángulos representa el valor de la deuda pública del resto del mundo, es decir, del mundo menos el G7. Esto evidencia que la deuda de Japón, por ejemplo, fue muy parecida al valor nominal de toda la deuda contratada por el resto del planeta desde 2003 hasta 2011, y que la de Estados Unidos eleva su pendiente, tendiente a generar la misma relación. Paralelamente, el comportamiento de la deuda del grupo resto del mundo es creciente y acelerada, en especial desde la crisis financiera.

En este mismo sentido, es pertinente analizar no sólo el valor de la deuda, sino su ritmo de crecimiento. Así, se podrá establecer si actualmente ésta crece más rápido o, por el contrario, se ha desacelerado su crecimiento en términos nominales.

En el gráfico 2 se muestra el crecimiento de la deuda pública del G7, resto del mundo y total, así como el comportamiento similar de la deuda pública total y del G7, no tanto así entre la primera mencionada y el resto del planeta.

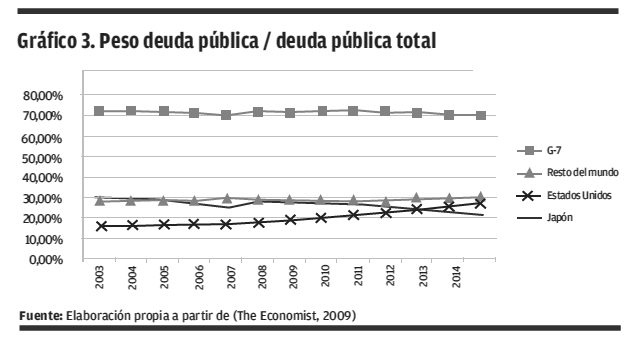

En este orden de ideas, en el gráfico 3 se establece la relación entre el peso de la deuda pública de algunos países del G7 y de éste en relación con la deuda total mundial. Este grupo es responsable de cerca del 70 % de la deuda pública total, lo que explica el comportamiento similar con la deuda pública total. Además, se aprecia que la deuda de Estados Unidos no es sólo creciente, sino que cada vez ocupa más espacio en el total de la deuda pública, mientras que la de Japón ha tendido a disminuir su participación en el agregado, por lo menos desde 2011 en comparación con el agregado mundial.

Todo lo anterior muestra una deuda pública total creciente en términos absolutos, aunque su tasa de crecimiento en general ha disminuido desde 2009. Además, es claro que los países que conforman el G7 son responsables de una gran parte de esta deuda, mientras que su tamaño para el resto del mundo se acerca al valor de la primera economía del mundo.

Deuda pública y PIB

La típica medición de la deuda pública de un país se hace en razón de su PIB, pues lo que indica entonces es la proporción de lo que debe un Estado en función de todo lo que se produce allí. De la anterior relación es posible abstraer la premisa de que es esperable que «a economías más grandes, deudas públicas más grandes» (Congressional Research Service, 2013, pág. 6).

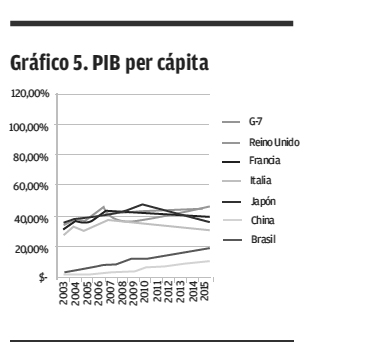

En el gráfico anterior se puede observar la proporción de la deuda pública sobre el PIB. Para el caso extremo de Japón, la deuda pública ha estado desde el 2003 por encima del 100 % del PIB. Caso similar es el de Italia, Reino Unido y Francia; muy cerca, Estados Unidos. China, a pesar de ser la segunda economía del planeta, presenta niveles muy bajos de deuda en relación con su PIB. Posible explicación de lo anterior es el crecimiento económico constante y alto, ya que por medio de la ampliación de su economía incrementa el recaudo de ingresos tributarios y mantiene además una conocida disciplina fiscal china (Rapoza, 2013).

Otra medida importante en el caso de la medición de la deuda pública de un país es la deuda per cápita, la cual divide el total de la deuda en la población del país, y otra variable comparable es el PIB per cápita, que mide el ingreso total del país dividido entre todos sus habitantes. Así pues, se compara lo que «debe» cada ciudadano con el ingreso que «tiene» en un año.

Al analizar este indicador se encuentra una deuda pública per cápita más alta que el PIB per cápita en los casos de Japón, Italia, Reino Unido y Francia, al contrario de lo que sucede para China y Brasil, los cuales presentan amplios márgenes de diferencia a favor del PIB per cápita. Supone entonces lo anterior, al observar la tendencia a lo largo del tiempo, que la deuda en los casos mencionados en primera instancia crece más rápido que la economía, por lo que representa una posible amenaza para la economía global, como se explicará a continuación. No obstante, existen autores que rechazan parcialmente esta hipótesis.

Implicaciones de la deuda pública alta en el funcionamiento de la economía

Este panorama responde a economías avanzadas altamente endeudadas[5], cuyo proceso se aceleró a partir de la crisis financiera. Lo anterior en función de los estímulos fiscales, que se pueden resumir en incremento en el gasto público y disminución de recaudo de ingresos, es decir, generación de déficits fiscales y su financiación por medio de la deuda pública. En este punto, parecería un problema transitorio, pero a largo plazo el camino es complicado. El envejecimiento de la población de las economías avanzadas supone un menor ingreso tributario esperado, frente a un gasto público esperado más alto por pensiones y seguros de salud, por ejemplo (Congressional Research Service, 2013).

En este orden de ideas, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) calculó que para el 2000 en los países de esta organización había 27 retirados[6] por cada 100 trabajadores, en promedio, mientras que para el 2050 se calculan 62 retirados por cada 100 trabajadores (OECD, 2009). Así mismo, el Banco de Pagos Internacionales estimó que para el 2020 la relación deuda pública/PIB estaría alrededor de 300 % para Japón, 200 % para Reino Unido y 150 % para Estados Unidos, Francia e Italia, entre otros (Cecchetti, Mohanty, & Zampolli, 2010), por la misma razón asociada a la población. A lo anterior se suman las razones «clásicas» sobre una deuda pública muy alta: desplazamiento de la inversión privada y pobre capacidad de reacción frente a una crisis.

No obstante lo anterior, algunos autores (Paniza & Presbitero, 2012) destacan que no hay evidencia suficiente para establecer que por lo menos en los países de la OCDE se establezca un efecto negativo de una deuda alta sobre el crecimiento del producto. Sin embargo, advierten que esto no significa que la deuda pueda crecer sin límites y que este fenómeno no termine afectando la economía a largo plazo.

Deuda pública al alza

De manera muy sucinta, se recalca que pese a que la deuda pública total ha tenido una tendencia de crecimiento constante en términos nominales, su tasa de crecimiento ha disminuido. Con todo, en relación con el PIB de cada país no es así, pues en general se sigue incrementando la proporción deuda pública/PIB, situación que se refleja claramente al comparar los índices de deuda pública per cápita y PIB per cápita. Cabe indicar que las anteriores conclusiones giran en torno a los países que conforman el G7, los cuales en su mayoría explican la deuda pública total y sobre los que se asignan específicamente los retos más grandes de sostenibilidad de ésta.

Por otra parte, las economías emergentes han incrementado su deuda pública, pero no a los mismos niveles, con excepción de casos claros de crisis como España, Portugal, Irlanda y Grecia, como se advirtió. A pesar del esfuerzo anterior, algunas preguntas persisten: ¿cómo matiza la deuda la moneda en la que se emite? ¿Tenedores de deuda residentes o no residentes? ¿Cuáles serán las fuentes de recursos para seguir contratando deuda si todos en promedio se endeudan más y más?

Referencias

Cecchetti, S. G., Mohanty, M. S., & Zampolli, F. (2010). The future of public debt: prospects and implications. Working Paper, 300, 8-9. Bank for International Settlements (BIS).

Congressional Research Service (2013). Sovereign debt in advanced economies: overview and issues for Congress. CRS Report for Congress.

Fondo Monetario Internacional (2013). Resumen ejecutivo Monitor Fiscal 2013.

OCDE (2009). OECD Factbook. Recuperado el 1.º de septiembre de 2014, de Ratio of the Inactive Elderly Population Aged 65 and Over to the Labour Force: http://puck.sourceoecd.org/vl=1955252/cl=13/nw=1/rpsv/factbook2009/01/02/01/01-02-01-g1.htm.

Paniza, U., & Presbitero, A. F. (2012). Public debt and economic growth: is there a casual effect? Working Paper, 65, 1-22. Money & Finance Research Group.

Rapoza, K. (2013). Is China next to suffer a debt crisis? Forbes.

Restrepo, J. C. (2012). Hacienda pública. Bogotá: Universidad Externado de Colombia.

Strauss-Kahn, D. (2011). Financial crisis and sovereign risk: implications for financial stability.

The Economist (2009). TheEconomist.com. Recuperado el 18 de agosto de 2014, de The global debt clock: http://www.economist.com/content/global_debt_clock.

United Kingdom Government (9 de mayo de 2013). GOV.UK. Recuperado el 2 de septiembre de 2014, de GOV.UK: https://www.gov.uk/government/news/what-is-the-g7.

[1] Sinónimo de deuda soberana o deuda gubernamental (Congressional Research Service, 2013).

[2] Cuyo concepto general se entiende como «aquella situación en la cual los ingresos corrientes del fisco son inferiores a los gastos» (Restrepo, 2012).

[3] El G7 es un foro informal de países que representan alrededor de la mitad del producto mundial. Está compuesto por Reino Unido, Estados Unidos, Alemania, Francia, Italia, Japón y Canadá. Como foro reúne a los ministros de Economía de cada uno de los países, así como representantes de sus bancos centrales.(United Kingdom Government, 2013).

[4] Ver (The Economist, 2009).

[5] Excepto los casos excepcionales de España, Portugal, Irlanda y Grecia, pues si bien son economías altamente endeudadas y con elevados estándares de calidad de vida asociados a los parámetros de la Unión Europea, no forman parte del G7.

[6] Por retirados se debe entender ancianos inactivos mayores de 65 años (Congressional Research Service, 2013, pág. 10).

David E. Herrera J.

Décimo semestre

Facultad de Finanzas, Gobierno

y Relaciones Internacionales

David.herrera@est.uexternado.edu.co

Revista Zero Impresa Edición 33

ISSN electrónico: 2344-8431

ISSN impreso: 2344-8431

Artículos Recientes

Entrevista con Germán Rodríguez: egresado FIGRI, presidente del Banco Pichincha en Colombia

¡De escribir en la Revista a Zero a ser recientemente escogido por el diario [...]

Presentación: ¿realmente hay que temerle a la inteligencia artificial?

Situemos los miedos en donde corresponde: en la estupidez humana y no en la [...]

Sobre el captcha “No soy un robot”. Una reflexión sobre la condición humana, el valor social y el patrimonio cultural

Cualquier persona con acceso a internet ha tenido, por lo menos una vez, que [...]

Protección de los derechos humanos de cara a los riesgos que representa la Inteligencia Artificial en los ámbitos nacional e internacional

La protección de los derechos humanos en proyectos de regulación de la IA es [...]